地震保険とは何ぞや? 火災保険に引き続き、ざっくり基本のキを解説します! 入る必要はあるのか? 火災保険と何が違うのか? 何があった時に、何をいくら補償してくれて、どんなおトクがあるのか? ぜひ知識を身につけて万が一の事態に備えましょう!

もう初っ端から、大事なポイント【5選】を書きます!

- 地震保険は単品が存在しない

- 地震が原因の火事は火災保険じゃダメ

- 地震保険金は使い道が自由

- 地震保険料率はどの会社も同じ

- 税金から地震保険料を控除できる

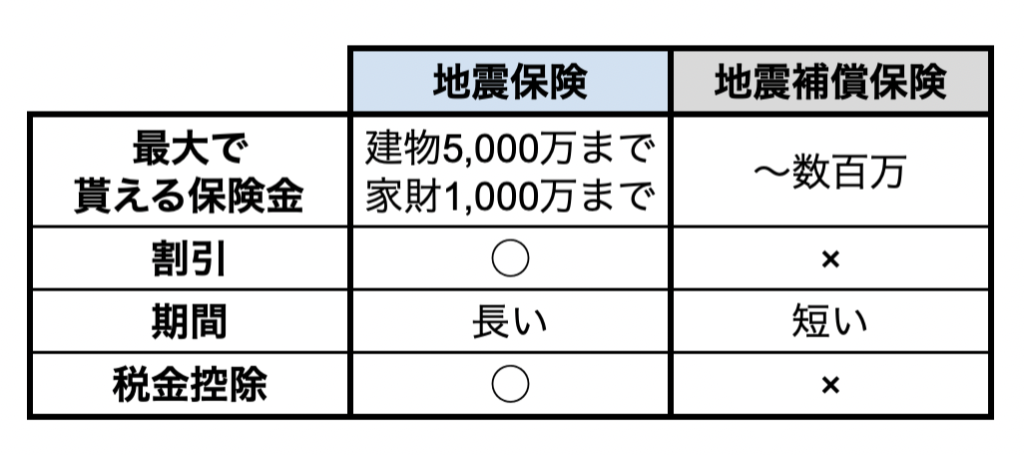

単独加入はできない

地震保険は火災保険の相棒的な存在だと認識しています。

相棒だから、火災保険と抱き合わせ販売というか、セット商品でしか加入できないんです。

地震保険だけ、というのはないの?

ないぞ。いや、あるにはある…けど

地震補償保険というものが、あるにはあります。

火災保険とセットを強要されず、単独で入れるものが。

でも、少額短期保険の一種です。

これは文字通り、少額で短期の保険なんです。

似て非なるもの、ということ

少額なので、メインにするには心もとない額です。

どちらかというと、上乗せトッピング用の商品ですね。

それから短期保険なので、長期割引がないです。

さらに、地震保険と違って、地震補償保険は地震保険料控除の対象外。

その他、火災保険のオプションである地震関連の費用保険金なども、ほとんどが控除の対象外です。

割引と控除の話をすぐ読みたい人は、6章まで↓スキップ↓

地震保険はあとづけ可能

火災保険の期間中なら地震保険も更新できます

でも、私は安く長く入れるうちに10年の火災保険に入って、同時に5年の地震保険をつけました。

その理由は、メインの火災保険10年契約と同時に加入すれば、5年の地震保険を最安値で2回組めるからです。

火災保険の期間中なら、地震保険も安く更新できる

10年の火災保険に入れるのは2022年9月いっぱいです。

大幅値上げと改定をご存じない人は、こちら↓今すぐチェックを!

地震保険の補償内容

地震保険は何が起きた時に助けてくれるのか?

火災保険の相棒にふさわしく、補償内容は主に火災保険がカバーできない天災による損害です。

地震、津波、噴火に関わる災害は地震保険が担当!

→ 地震:倒壊や火事がメイン。地すべりや山崩れ、土石流も対象

→ 津波:津波による洪水や浸水も、地震が原因なので地震保険が担当

→ 噴火:火砕流、火山弾、火山灰、溶岩流なども補償

日本は国土が狭いのに、火山が多い国ランキング4位

火災保険と地震保険、補償はどっち?!

何度もクチ酸っぱく言いますが、地震や噴火が原因で起きた火事は、火災保険の対象じゃないんです。

阪神淡路大震災で、地震による火事がめちゃくちゃ多かったのに、です。

なんかこう、大地とか山とか、地震保険は“地”属性にまとめられる気がする…

津波にしても、海底地震が原因ですし。

被害そのものじゃなくて、『原因が地球の根っこかそれ以外か』で判断すると、私は整理がつきやすかったです。

そのような意味合いで、火災保険の苦手をカバーする相棒となっているわけです。

前衛が取りこぼしたボールをサッと拾う、頼れる後衛のようですねぇ。

対象外もある

とはいえ、火災保険と一緒で例外もあります。

対象外のコト

■戦争や内乱

■地震発生日から10日以上が経ってから出た損害

■地震発生による紛失や盗難(避難後の空き巣など)

対象外のモノ

■ザ・金銭(現金、株券、切手、商品券、預貯金証書など)

■30万円を超えるお宝(貴金属や宝石、骨董品など)

■住居以外(事務所やお店はダメ。門だけ、生垣だけ、も除外)

■乗り物(自動車、バイクなど)

戦争で地属性って…人工地震発生マシーンとか?

お店のオーナーは店舗総合保険をチェックしてみてください。

日本でもパラメトリック型の損保が広がりつつあります。

これは、『震度◯以上の地震が計測されたら自動的に△円を振り込むよ』という便利システムです。

『パラメトリック 地震保険』で検索すると詳しく知れますよ。

地震保険にも建物と家財がある

何に被害が出た時に使える保険なのか?

家そのもの=建物と、家の中身=家財、それぞれで別契約であることを火災保険の記事で述べましたが、地震保険も同様です。

『どちらかだけにしか掛けていない』という事態は避けましょう。

箱と中身、両方とも大事です。

火災保険 ≪建物≫&≪家財≫

地震保険 ≪建物≫&≪家財≫

あわせて4つがフルコースです。

地震保険が必要な理由

地震保険はいらないという声をよく聞きます。

本当に地震保険は不要なのでしょうか?

何の災害が原因で、どこに損害が出た時に地震保険が使えるのかがわかったところで、地震保険は必要なのかを考えてみます。

私の結論は、『地震保険はつけておくべき』です。

火事はある程度 防げても、地球のご機嫌はコントロールできないもの…

決め手は2つ。

①災害リスク

②貯蓄が少ないから

です。

順番に書いていきます。

①とにかく近未来の災害が恐ろしいから

火災保険の値上げ特集記事でも書きましたが、とにかく我が国は災害大国です。

地震のたびに、保険料率の値上げが金融庁から認められており、特大の自然災害リスクを背負っていることは、国も国民も先刻承知のはずです。

↓過去の地震による保険金支払い額はこんな感じ↓

画像引用元:損害保険料算出機構

未来に目を向けると、南海トラフおよび首都直下型地震、富士山の噴火が連日メディアに取り上げられていますね。

国も総力を挙げて、綿密な調査と対策会議&準備が行われています。

南海トラフ地震については、マグニチュード8~9クラスの地震の30年以内の発生確率が70~80%(2020年1月24日時点)

地震調査研究推進本部地震調査委員会では、首都直下地震で想定されるマグニチュード7程度の地震の30年以内の発生確率は、70%程度と予測(2020年1月24日時点)

国土交通白書2020

内閣府富士山火山防災協議会

富士山が噴火して最悪の被害を出した場合、その損害額はおよそ2兆5,000億円と想定

②使い道自由なサバイバル資金

地震保険制度の根本的な考えは、建物の復旧というよりも、被災後の生活支援金です。

だから、2022年改正後の火災保険と違って、地震保険で下りた保険金は、使い道が自由なんです。

そして、修理見積もり書も必要なく、火災保険に比較すると速やかに支払われます

使い道が自由で、すぐ貰える保険金があれば…

・建物修繕に使うもよし、被災を免れた物件に引っ越すもよし、しばらくホテル暮らしもよし。

・服や食糧など日用品を買う費用、遠方に避難する交通費にも回せます。

・住宅ローンやカードローンの返済に充てたっていいんです。

借金は災害時も待ったナシですから、遅れたら遅延損害金が発生します。

金銭を支払うという債務の不履行・延滞に関しては、不可抗力が原因であっても遅延損害金を免れることができません(民法419条2項)。

このようなサバイバル資金として、どんな人にも必要だと結論づけました。

融資を引いている人、養う家族のいる人、貯蓄の少ない人は殊更、ですね。

大家さんなら、早期の再収益化のためにもマックス額を掛けておきたいところ

まあ、保険全般に言えることですが、めちゃくちゃ貯金のある人は、入らなくてもいいという説が浮上しますね。

そこで、『貯金があれば保険はいらない』の話ですが。

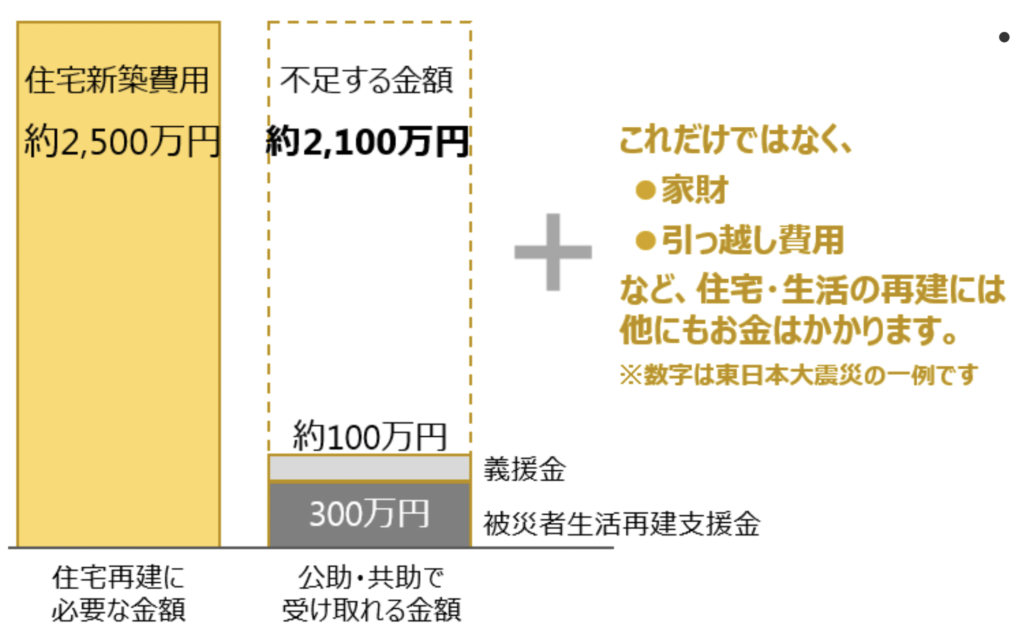

内閣府の防災HPおよび、日本損害保険協会のHPでは、東日本大震災に関してこんな発表がされています。

全壊した住宅の再建に平均で2500万円

前例から言うと、義援金が100万と、被災者生活再建支援金が300万、あわせて400万円が受け取れましたが、平均で2000万円以上の不足になります。

家具家電の買い直しに50万円以上

45%以上の世帯が、家具家電の再配備に50万円以上かかったそうです。

次に多かったのが12%で30〜50万円でした。

うちは金が腐るほどあるような状況ではないので、おとなしく加入します…

地震保険は誰がどこに掛ける?

地震保険にも≪建物≫と≪家財≫の契約があることは、前の章で説明しました。

一城の主が両方に掛けるのは当然として、区分所有者や賃貸住まいの人は、どこに地震保険を掛けるべきでしょうか。

●一戸建て / 一軒家

当たり前に、≪建物≫≪家財≫両方が必要です。

自分と家族の住む家の修理や、家具家電、衣食住にかかる、当面の生活資金をバックアップしてもらうためです。

●区分所有

マンションの区分所有者さんも、同じく≪建物≫≪家財≫両方が必要ですが、基本的には自分の専有部分だけでO.K.です。

エントランスや廊下、階段 / エレベーターなどの共用部分は、管理組合が掛けていることがほとんどだからです。

●賃貸住まい

アパートやマンションを借りている場合は、オーナーが≪建物≫に掛けているので、賃借人は≪家財≫だけで大丈夫です。

家財保険なら、賃貸契約のとき入ったけど?

その場合でも、火災保険≪家財≫のみの可能性がありますから、地震保険≪家財≫がついているか、契約書を確認しましょう。

大家さんとしては、このような問い合わせがくる場合も多々ありますから、賃貸契約時にどんな保険に入ってもらっているか、不動産屋さんに必ず確認しています

みんなは地震保険に入ってる?

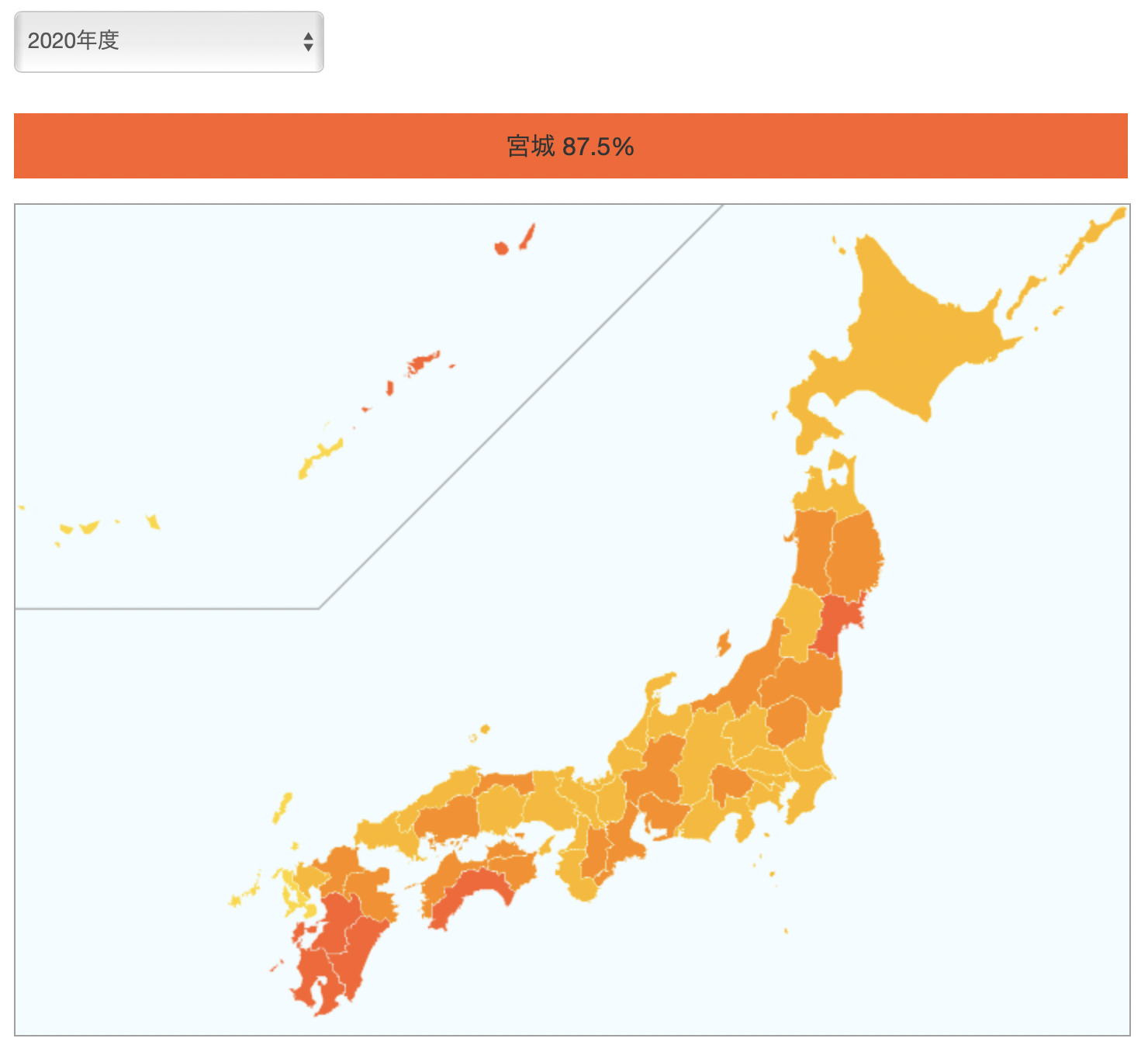

保険料率を決めるでお馴染み、損害保険料率算出機構のホームページでは、地震保険の普及率と付帯率がグラフ / 地図で確認できます。

(当記事執筆時点では、2020年度のデータが最新となっています)

2つ紹介します。

オレンジ:火災保険契約のうち、地震保険も付帯させた契約の割合

ピンク:全世帯のうち、地震保険に加入している世帯の割合

両方とも、宮城県が1位でした。

やはり東日本大震災や熊本地震、新潟中越地震など、災害を経験した都道府県での付帯率が高く、年度ごとの新規加入数をみても発災年とリンクして高くなっていました。

世帯あたりの地震保険加入(ピンク)が、27.8%と低水準であるのに対して、火災保険契約本数あたりの地震保険付帯(オレンジ)は、87.2%と高水準であること。

これは、第3位の熊本(84.5%)をしのぎ、トップの宮城(87.5%)に迫る第2位です。

つまり、火災保険に入る高知県民ならほとんどが付帯させているということですよね。

南海トラフに備えているのでしょうか?

むしろ、単品で入れないから、地震保険のために火災保険に入る、みたいな雰囲気が漂ってこないこともない…。

というか、我が家の本音はソレです!

オモチャ欲しさにお子様セットを注文するような…

損害保険料率算出機構では、年間の新規契約数などさまざまデータが見られますので、みんなは地震保険に入っているのか加入状態が気になる人は、機構のHPをチェックしてみてくださいね。

地震保険料はいくら払う? どう決める?

地震保険の保険料はどうやって決まるのかというと…

保険料 = 保険金額 × 保険料率

保険金額は自分で『いくらの保険金額にするか』設定します。

保険料率は、“基本料率”があって、そこに各種の割引を加味していきます。

順番にみていきましょう。

まずは保険金額から。

地震保険の保険金額に上限アリ

めいっぱい掛けたいところですが、上限が定められています。

ルールが2つあって、どちらもクリアした金額にしか設定できません。

上限ルールその1:

火災保険の30%〜50%の範囲

はい、火災保険と抱き合わせ販売の縛りがここでも効いてきます。

たとえば、火災保険の保険金額を5000万としたら、地震保険は1500万〜2500万の範囲でしか設定できません。

地震は被害金額がえげつないことになるから、いくら政府といえども、そんなにたくさんは勘弁してくれ、ということだそうです。

100%に近づけたい人は火災保険の特約や、少額短期保険を別口で契約して上乗せしましょう。

上限ルールその2:

建物は5000万円、家財は1000万円まで

ルールその1の30%〜50%をクリアしていても、ルールその2の金額を超えたらダメです。

たとえば、1億5千万円の火災保険≪建物≫をつけているから、50%マックスで7500万の地震保険を付けようと思ってもダメ。

建物に対する地震保険金額は、最高5000万円までの設定だからです。

ただし一棟がけなら1戸あたりで掛けられる

さて、保険料=保険金額×保険料率 でしたね。

保険金額について分かったところで、保険料率の話に移ります。

どの保険会社でも基本料率は同じ|再保険

地震保険料はいくらなのか?

保険料を決める、基本料率を説明します。

どの保険会社が地震保険の最安かしら?

どこも同じなんだわ

なぜかというと。

火事や台風の被害よりも、地震や津波、噴火の被害は広範囲で甚大ですよね。

有事の際に千億や兆の保険金を、保険会社がササッと払えるかというと、なかなか難しい。

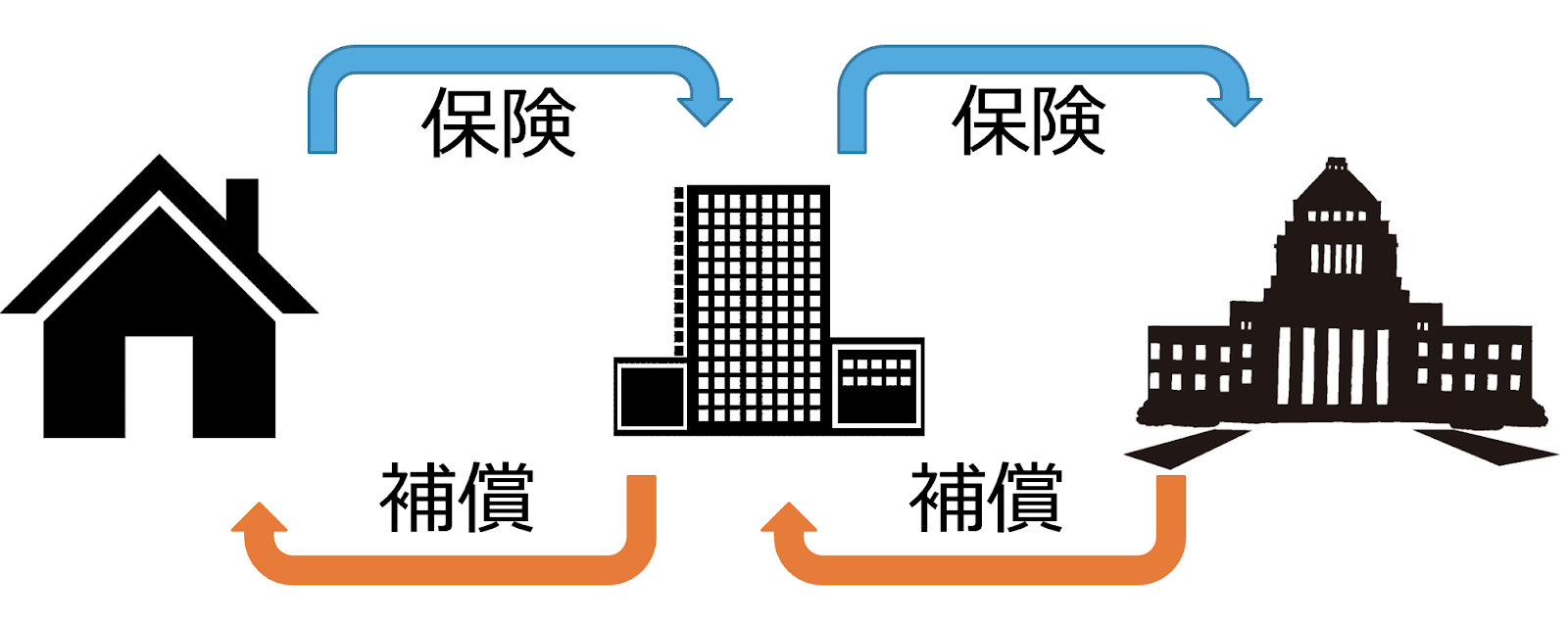

そこで、保険会社さん自身も保険に入るわけです。

民間保険会社の保険責任を、誰が引き受けているかというと、国です。

保険の保険だから、このやり方は『再保険』と呼ばれます。

※ 保険会社と政府の間に日本地震再保険株式会社が存在します

地震保険はどこで加入しても同じ

民間保険会社が政府の窓口となって、保険料を集める。

↓

集めた保険料を日本地震再保険(株)がまとめて、国へ送る。

↓

国は災害準備金としてプールしておく。

保険会社はそこで儲けることはできないので、基本料率は決まっている数字しか使えないということでした。

価格競争がないので、実際どの保険会社で計算しても料金は変わらないのです。

保険料率どころか、補償内容も同じです。

地震保険がセット販売限定なのも、なんか納得できちゃいますね。

火災保険は特色をつけて他社と差別化できるから。

『付いてくるオモチャは他チェーンと一緒だから、うちのお子様セットを注文してよ』ってこと?

火災保険なら保険会社が自由に決められる料金がある話は、こちらの記事をご覧ください

国による再保険で公共性の高さを保つ

地震保険は国民が『生活再建するための、公共性の高いシステム』というのが、当局の主張です。

基本料率は、地震調査研究推進本部(政府)の「確率論的地震動予測地図」を参考に、損害保険料率算出機構が決めます。

例のスーパーハード難関資格、数理士さんの出番ですね。

詳細を知りたい人は地震保険法や、機構のレポート“日本の地震保険制度”をご覧ください。

地震保険料の具体例|構造と場所

地震保険の料率は保険会社で変わらなくても、火災保険と同じく2022年10月の改定はやってきます…。

そしてそれも、やはり火災保険と同じく、料率は主に構造と場所によって左右されます。

でた! 構造!!

まあ、落ち着け

火災保険の時に、M構造かT構造かH構造の3種類に分けましたよね?

今回もそのときに確認した項目で判別できます。

この認識で大丈夫です。

具体的においくらなの?

三代首都圏と、最大値上げの埼玉、むしろ値下げの大分の具体例を図表にしました。

※ 大阪と愛知が同額なのは偶然です。

※ 埼玉を最大値上げの都道府県としていますが、イ構造においては茨城、徳島、高知も同率の29.9%アップです。埼玉は値上げ金額が他の3県より少し多かったので1位として引き合いに出しました。

すべての都道府県の地震保険料率(改定前後)を知りたい人は、機構のプレスリリースをご覧ください。

地震保険金はいくら出る?

実際問題、地属性の被害にあったとき、どんな基準で、保険金がおりるのでしょうか。

まず、どの程度の損害がであるか、4つの区分に当てはめます。

そのあとで、区分ごとに、設定した保険金額の△%のお金を貰える、という流れになっています。

出所)財務省:地震保険制度の概要

全損になったら保険金額がまるまる貰えるし、ちょっと壁が欠けても設定した保険金額の5%が貰える、と。

≪建物≫と≪家財≫で違う判定基準です。

【損害区分】全損 / 半損 / 一部損 判定基準

■地震保険≪建物≫の損害区分

出所)財務省:地震保険制度の概要

主要構造部とは、基礎、壁、柱、屋根などメイン部分のことです。

この他に、建物の傾斜や沈下も損害と認められ、同じく4区分が設けられています。

これらは構造別で基準が細かく別れていたりするので、詳しくは損保協会の「地震保険 損害の認定基準について」をご確認ください。

続いて、家の中身。家財の判定基準です↓

■地震保険≪家財≫の損害区分

出所)財務省:地震保険制度の概要

家中の家具家電、食器、服、寝具など、家にあるすべての家財のうち、どれくらいの被害があったかという計算になります。

火災保険≪家財≫とは、また少し違った計算方法ですね。

築古物件に地震保険は意味ない ⇦ウソ

さっきから、時価額って何?

ウチの建物、ほぼ価値ゼロよ?!

保険金もゼロ?!

保険業界での “時価” はちょっと意味が違うんだ

たしかに時価って聞くとドキッとしますね。

築古物件オーナーはなおさら、心配でしょう。

たしかに、年数が経つほどモノの価値が下がるのは当然です。

でもいったん安心してください。

繰り返しますが、損保業界の “時価” は、家を売るときや相続するときの不動産査定や固定資産の評価額ではないのです。

損保業界でいう新価(再取得価格)と時価という言葉の意味は以下のとおりです。

では、不動産市場価格の査定とどのような違いがあるのか疑問に思いますよね。

そこで、地震保険の話でいう評価額について調査を進めたところ、日本地震再保険(株)のHPに、住居が適切に維持 / 管理がされていれば、時価の取り扱いは異なるという要旨のQ&Aが載っていました。

さらに、国交省でも家屋の評価基準について議論が繰り返され、時代に合わせて変化しつづけています。

また、損保関連の友人と話をするなかで、

築古でも時価が新価の50%以下になることは、とてもレアなケース。

レアの例を挙げるとすれば、新築時にとっても高価だった建材を再取得しようしたら、現在はベラボウに値崩れしているとか…

このようなことを、小耳に挟みました。

再保険(株)や役所、民間大手の損保4社の資料などと合わせて、私が結んだ論は…

です。

あくまでも、2022年9月時点のじぇおるじ調べです。

詳細な計算式や減価率についての資料は、一般人に渡してはならない決まりだそうで、ゲットできませんでした。

自身のケースを詳しく知りたいときは、築年数や消耗具合も含めて、残価に関するアレコレを担当さんに確認するのが良いです。

個人のケースごとに直接説明をするため、保険屋さんは存在しているのです。

罹災してからバタバタする前に、納得いくまで質問しましょう!

評価額ゼロの家屋、もらえる地震保険金額は?

不動産マンには査定額ゼロと言われた古い家だけど、損保的には時価ゼロにならないのね。

それで、たとえば全損なら地震保険金はどれくらい出るの?

不動産市場価値がゼロでも、損害区分どおり。

全損=設定金額100%もらえる計算だよ

大前提として…

☆ 地震保険は火災保険に追加トッピング限定(本記事1章)。

☆ 地震保険金額は最大で火災保険の50%まで(本記事4章)。

☆ メイン契約である住居の火災保険でもらえる保険金額は、新価で設定(前記事)。

☆ 築古が理由で減価されたとしても、損保的な意味での価値は、基本的に新価の50%を下回らない(本章前節)。

ここまでを踏まえたうえで…

築古ケースでもらえる保険金、具体例で説明するよ!

同じような家を建て直すのに2000万円かかる、築古在住さんの場合…

1、新価ぴったりの火災保険2000万&地震保険1000万の保険金額を設定

(火災保険金の50%=地震保険金の最大額)

⏬

2、市場価値がゼロの築古だけど、現住居だから新価の50%は損保的な価値がある

(2000万の50%=1000万)

⏬

3、地震保険では、主要部に受けた損害額が、損保的な価値の50%以上なら全損扱い

(1000万の50%=500万円分の損害を受けたら全損)

⏬

4、全損判定だから、設定した地震保険金額100%の保険金が出る

(設定した地震保険金100%=1000万円)

火災保険の半分しか掛けられないけど、不動産市場時価がゼロになっても、全損なら新価の半分も貰えるのね?

極端な例だけど、そういうことになるよね。

むしろ築古さんほどしっかり加入検討するべき保険だと思うよ

払う保険料と使い道自由であるサバイバル資金を天秤にかけて、熟考してみましょう。

あきらめて解体するにのも、けっこうな費用がかかるし…

地震保険のおトクな話

この章では地震保険で受けられる割引と控除の話をします。

割引と控除は、あればあるほど嬉しいですね。

使える割引|長期の割引と建物強度の割引

地震保険の長期割引

火災保険でもそうでしたが、長い契約をすると長期割引が効きます。

ちなみに2022年改正後の地震保険は、5年契約より4年契約のほうが有利な割引率になるというパラドックスが発生します

数理士さんと機構のエリートが決めたんだから、間違いじゃないんですよ。

なんかの偶然が織り成したマジックなんですよ。

割引率じゃなくて長期係数を軸に改定するから、決定後に計算してみたら、結果的にそうなっちゃっただけだそうです。

出所)損害保険料率算出機構:地震保険基準料率届出のご案内~記者発表資料~

地震保険を更新する場合や、後付け(中途付帯)する場合は、1年契約か5年契約しかないです。

ですので、2、3、4年契約を選べるのは新規契約時のみ、ということに。

ちょっと不思議ですねぇ。

いずれにせよ、短年契約ではなく、複数年契約を一括で支払いすれば、大きな割引を受けられます!

建物の耐久性による割引は4種類

建物がどれだけ地属性の災害に強いか、丈夫であるか。

強さによって壊れにくいボーナスをつけるよ、という割引ですね。

割引率と条件、必要になる書類の例を図表にしました↓

免震、耐震の詳細は住宅の品質確保の促進等に関する法律をご参照ください。

耐震は、国交省の耐震診断による耐震等級 (構造躯体の倒壊等防止) の評価指針が基準です。

書類が見つからないんだけど

建築士さんやハウスメーカーさん、不動産屋さんに聞いてみるがよろしい

強さによる割引同士は、併用ができません。

4種類の中から、いちばん良いものを選んで一つだけ適用できます。

長期割引カテゴリから一つと、強さ割引カテゴリから一つ、合計2個の割引を受けられます。

ウチでは改正前の5年長期割引(7%)+築年数割引(10%)=合計17%が引かれました。

地震保険料は控除できる

地震保険料は、年末調整や確定申告で控除できます。

所得税と住民税、それなりに安くなります。

出所)国税庁:保険と税

なお、複数年契約の地震保険料を一括で支払った場合、原則として1年分の保険料に換算した額が毎年の控除対象保険料になり、控除が毎年受けられます。

長期契約の控除を毎年、処理してほしいけど自分で計算が難しい場合は、会計士さんに相談です。

控除証明書は地震保険証書というか、メインの火災保険証書にくっついてきます。

別紙で毎年分をくれる損保会社さんもあります。

ウチは保険証書の冊子に印刷されてるタイプなので、切り取り線にハサミを入れて、控除証明書を会計士さんに送っています。

地震保険【まとめ】これだけ知ってればO.K!

●地震保険がカバーするのは“地”属性の災害

●地震保険 単体は存在しない

●建物と家財、両方の保険金は使い道自由

●国が再保険してるから各会社で保険料は同じ

●保険料は場所と丈夫さで決まる

●割引も多種あるし、税金も控除される

●簿価じゃなくて時価

いまの火災保険に後付けするにしても、上乗せで少額短期に加入するにしても、みなさまに良い地震保険が見つかりますように