※本記事は2026年6月時点の情報です。

全国のオーナーさん。今年も6月末がやってきました。

そうです、固定資産税の納付期限ですね。

呼ばれもしないのに、毎年くるあいつ。

せめて住民税と一緒にくるのはやめてくれ

かつて、三井住友カード(VISA)ホルダーには、ささやかな楽しみがありました。

手数料なしでサクッと固定資産税を納付して、ポイントGET。

さらに『年間利用額100万円で1万Vpointもらえる』条件を達成する大きな足がかりにもなる。

つまり納税でポイントざくざくという楽しみが。

その黄金期、恩恵を受けた方も多いでしょう。私もです。

しかしLINE Pay先輩は逝ってしまいました。

本記事は、その楽しみが潰えて以降、現時点(2026年6月納付期限ギリギリ)までの、希望と絶望の経緯、苦悩の記録です。

ダイジェストはこんな感じです⇩

2025年4月30日にLINE Payがサービス終了し、納税でポイント作戦は無情にも消滅。

「LINE Payがだめなら他のスマホ決済は?」と、夜な夜な調べて試行錯誤して全敗。

⬇︎

2025年5月15日に発表された『デジタル分野における包括的な業務提携』に期待MAX。

⬇︎

2026年3月某日のニュースを受けて蓋を開けてみたら期待はずれ、絶望。

お急ぎの方のために結論から。

帰ってきてLINE Pay‼︎

あと愚痴や提言も書き散らかします。

同じように『提携』に淡い期待を抱いて絶望したLINE Pay難民の方は、頷きすぎで首を痛めないようご注意ください。

眩しかった三井住友カード × LINE Pay

まず前提です。

私のスマホはアンドロイドで、当時、LINE Payのハードユーザーでした。

そしてメインカードは「三井住友NLカードゴールド(VISA)」。

当時、LINE Payでチャージ&ペイができるのはVISAブランドだけだったため、マスターではなく、VISAで発行したんですね。

そして、『三井住友ゴールドNL最高!』とか思いながら、このカードの恩恵を最大化するためにいろいろやりました。

・NISA口座をSBI証券へ移管、紐付け

・SMBC普通口座をOlive(オリーブ)口座へ切り替えて紐付け

・給与受け取りポイントを目的に他銀行から毎月Oliveへ自動振り込み設定

・各種引き落としをNLカードへ集約

・googleウォレットに設定、できる限りスマホでVISAタッチ決済

初年度、年間100万達成すれば、年会費も永年無料(永久じゃないところがミソ)になるし。

次年度以降も100万達成したら1万円くれるし。

それでまあ、どちらさんでもよくある話ですが、毎年、改悪につぐ改悪。

思えば、さらにおトクなオリーブカードができたのも、100万修行を達成した後の話。

達成後の私

オリーブカードのほうが特典ちょっと多いけど、そっちに切り替えるなら、また100万修行やらなきゃだし。

『100万円達成で継続特典』の計算も別口なんだよなぁ。

特典のカウントが合算されないなら、支払いが分散するのは本末転倒。

(2025年8月〜達成者は修行免除らしいけど、当時はなかった。)

それならカードはこれ一枚でよし。

ひきつづきこのカードで税金を払おう。

と思っていたら。

(2024.6月)

すまんけど、うちのPAYなくなることになったわ

そして予告どおり、2025年4月30日をもってLINE Payが終了。

これにて私の「固定資産税でポイントザクザク作戦」は強制終了の運びとなりました。

LINE Payの代替手段、調査と結果

仕方ないよね、巨額の手数料を負担してきて、そりゃ苦しかったよね。

しかし、諦めきれない!

どうにかこうにか、往年の三井住友カード× LINE Payのように。

なんとかかんとか、手数料なし + VポイントGET + 100万修行カウントありで。

おトクに固定資産税を払えないものか。

他のスマホ決済でNLカード納税にトライ ➡︎全滅

まずLINE Payのサービス終了が発表されてすぐ、他のスマホ決済を片っ端から調べました。

東京都主税局のホームページの案内で利用できると書いてあるものは全部トライ。

使っていないサービスのアプリもインストール&トライ。

とにかく全部検証。

※以下の画像は東京都の、令和7年4月の情報です!!!

(でも2026年6月も同じだった)

結果:全滅

■直接決済系

Jcoin payは銀行口座からチャージして、その残高で税金納付や買い物ができるサービス。

なので、カードを受け付けないし、欲張りセットの条件は何一つ満たさない。

PayBおよびモバイルレジはeL-QRで払えて、ポイントや修行OKだが、カード手数料あり。

■大手商社の〇〇ペイ

支払いにカードを紐付けできたとしても、店頭での支払い時に限り。

つまり、請求書コード読み取りでチャージ&ペイは他社カードNGということ。

たとえばPayPayでカードチャージ&ペイ納税するならPayPayカードのみ、という具合。

楽天ペイ、d払いも同じような寸法。

■番外

都の一覧にはないが、ファミペイは2023年4月からeL-QRに対応しているらしい。

しかし、チャージできるカードはセキュア済JCBまたはファミTカードのみ。

結局、納税に使えるのは大体が自社カードか自社ポイント。

ポイント残高にチャージできるのは自社のカードか、銀行口座か、はたまた現金か。

つまり私の三井住友NL(VISA)でチャージ&ペイができない。

au PAYなら他社カードOKと聞いたわよ?

いや、『ご利用いただけないカード ER305』ってなったわ。

マスターならチャージできるみたいだけど。

できたとしてもチャージ上限が月に5万で、一回の支払い上限額が30万。

だから、その辺も計算しないとダメだよ。

なにより、Vポイントも修行も対象外だから意味なし。

結論:LINE Payの頃と同じ要領では、固定資産税の納付は不可能。

読み取り&三井住友カードで即チャージ&ペイはできない。

プリペイド系や迂回ルートを模索 ➡︎全滅

次に、

直接チャージ&ペイにて固定資産税が納付できないなら、何かを経由するのはどうか?

なんかANAペイとかKyashとか、以前にいろいろ見た気がする。

複数経由すれば、なんとかならないかね?

と考えました。

結果:全滅

そもそも大多数のプリペイドアプリでは、納税ができない。

交通系ICやKyashにチャージはできても、納税はできない。

しかもポイントなし&修行対象外。

一部のプリペイドアプリなら、納付書をレジにもっていき、アプリに表示させたコードをスキャンしてもらえば納税できるらしいが、チャージできるカードが限定される。

モバイルnanaco ➡︎ セブン系カードのみ

WAON ➡︎ イオン系カードのみ

ここでも〇〇PAYと同じことが起きるわけです。

そりゃ、みんな自社のカード使って欲しいよね。

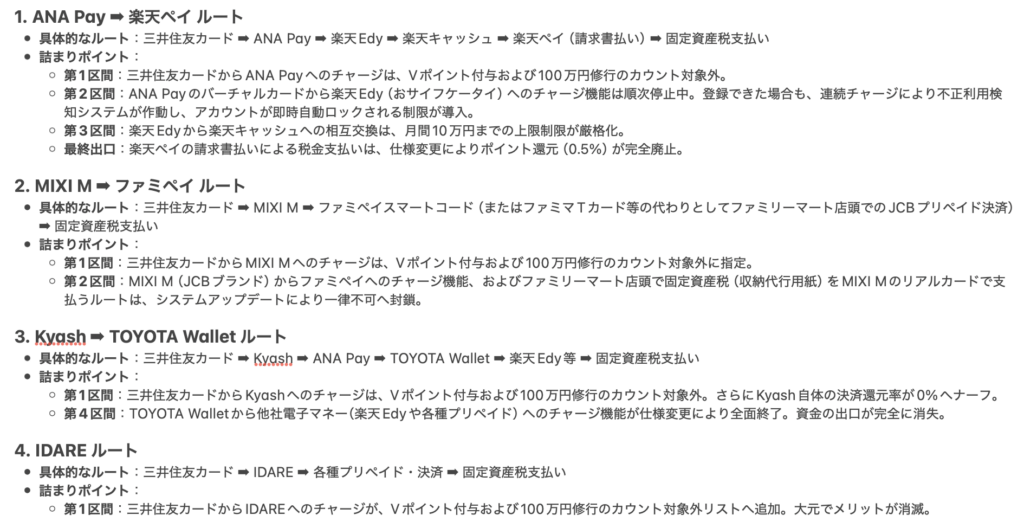

余談①以前は存在した【封鎖済み】迂回ルート

LINE Payが終了する前、または終了後、各種の迂回ルートが存在したけど今はすでに封鎖済み。

それにしても、ルートのどの段階で詰まるのか気になって、興味本位でAIにまとめさせた。

『昔は使えたけど今は封鎖された迂回ルートのつまりポイントを整理して』って。

もちろんナーフ済みなので、今となっては検討にすら値しない。

しかも、AIの言うことなので嘘もあるだろうし、お目汚しですが、ご参考まで。

スクショを貼っておきます⇩

けちけちBBA

以前はいろいろあったのねぇ〜

ちなみにアマギフは修行カウントもVpointもOKだけど、当然ながら固定資産税が払えない。

ただし、100万修行にギリギリ届かなそうなときの最後の切り札としては使える⇩

余談②アマギフで修行について

固定資産税とは関係ないが、アマギフで修行することに一家言ある。

『たまたま今年にかぎって & あと数百円、千円だけ』なら上等だし常套手段だと思う。

ただし、あくまでも緊急措置として。

というのも、リアルにこんな人がいた⇩

修行に数万足りなくて毎年アマギフ買ってるわ!

年度が切り替わったら、買い物の時はアマギフじゃなくて直接カード切るでしょ?

新年度の修行のためにさ。

じゃあ、使わないアマギフ残高=死に金が増殖するよね?

その人には深く突っ込まなかったけど、どういう意図なんだろ。

前は国税ならAmazonペイで払えたらしいけど、それも封鎖された(2026/1/3)らしいし。

数年後に大型家電でも買い替える予定でもあるのだろうか。

アマギフ有効化せずに貯めておいて、誰かの何かのお祝いにプレゼントとか?

そのためのプール金だろうか??

アマギフってたしか、有効期限10年とかだもんね。

貯金がわりにしても、けちけちババアとしては、1万ポイントのために数万円が毎年お蔵入りするのは元も子もないと思う。

『アマギフには利息がつかないし』なんてことも考えちゃう。

閑話休題。本線にもどりまして。

おさらいすると、希望は『三井住友カード(VISA)で固定資産税を払って、Vポイントをもらって修行対象になって、手数料ナシ』の全条件を満たすこと。

スーパー欲張りセットです。

本章のまとめとしては、スーパー欲張りセットを叶えるために、〇〇ペイやプリペイドや、迂回ルートを模索したけど全滅。

その理由は

上記のどれか、または複数の条件に引っ掛かるから。

ということでした。

そびえ立つ壁を目前にした私、どうしたか。

次項に続く⇩

結局は手数料を払って直接決済

私のカードで固定資産税を払いたい。

ここは譲れない。メイン条件だもの。

そうなると、サブ条件のどれかを諦めるしかない……。

■サブ条件

・100万特典のカウントあり

・ポイント付与

・手数料なし

このなかで一番の優先は、100万達成の1万ポイント。

じゃあ手数料かVpoint還元を諦めることになる。

当時調べた限り、手数料はナシだけどVpointがつくという方法はなさそうでした。

ということで、おとなしく(?)スーパー欲張りセットをあきらめ、手数料を払ってでも直接カードで納付する、ということに決定。

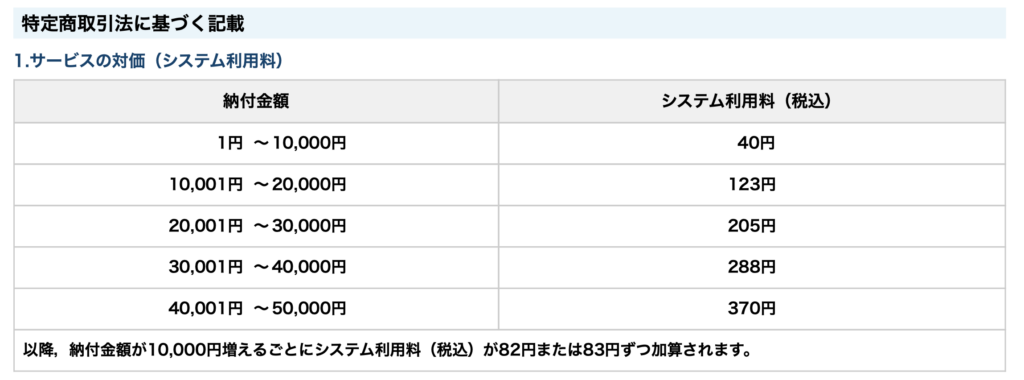

選んだのはエフレジ

直接決済もいろいろあるけど、eLTAX(エルタックス)対応のエフレジを使うことにしました。

これなら修行になる上、決済額に応じてVpointも貰える。

地方税お支払いサイトを経由せずに、一発でエフレジの支払いページにいくにはこちらのリンクか、下の画像からどうぞ⇩

(現金主義)

手数料って、お高いんでしょう?

それなりにね。

でも、決済時に付与されるVポイントや『年間100万円使えばもらえる1万円分のボーナス』を計算にいれたら、うちの場合は実質プラスだよ。

エフレジで納税する際、カード決済システム利用料はこんな感じ⇩

地方税お支払いサイト自体は、スマホ決済で納税できるサービスがずらっと並んでいるポータルサイト。

それぞれクリック or タップすれば〇〇ペイのアプリが立ち上がるけど、あたしゃ、そいつらに用はない。

目当ては、ブラウザだとトップページ下部にある『地方税お支払サイトで今すぐお支払い!』のバナー。

このバナー下にあるeL-QRでお支払いかeL番号でお支払いを選ぶ。

違いはスマホカメラでスキャンするか、納付番号などを入力するか。

信じたいBBA

私はもっぱらPCで番号ポチポチしていますー。

入力しやすいし、他窓が楽だし。

帳簿保存&印刷の都合もあるし。

なにより画面は大きい方がいい。

どちらを選んでも、決済システムはエフレジさんなのだ。

連続して複数枚の納付書を読み取って、まとめて払うこともできる。

便利。

さらにエフレジのホームページからは国税や公共料金も払える模様。

キャッシュレス納税の共通事項として、紙の領収証が発行されないことをお忘れなく。

必要に応じてスクショなりDLなりしよう。

エフレジさんを使うと、NLカード明細には『地方税共同機構(eLTAX)』や『 システム利用料(eLTAX)』という名目で記載される。

カード手数料は エフレジ < PayB < モバレジ

他の直接決済について、調査当時よりアップデートがあったようなので、急遽いま検証してみた。

簡単に書き残しておきます。

(注意:2026年6月時点)

■ PayB

横長バーコードはエラーを吐いたが、QRなら読み取れた。

三井住友NL(VISA)カードでも決済ボタンを押す直前の画面まで進めた。

地方税お支払いサイトよりも、手数料が数十円高かった。

PayBの手数料表はこちら。

■ モバレジ

横長バーコード読み取り時は「モバイルバンキング」のみだが、QRを読み込んだ場合は「クレジットカード」の選択肢が現れた。

おなじく、私のカードで決済ボタンを押す直前の画面まで進めた。

(2025年に試した時の備忘録には「三井住友カードはダメ」と書いてある。進化したようだ。)

地方税お支払いサイトよりも、手数料が数百円高かった。

しかも計算表は掲載されておらず、計算サイトも存在しない。

ゆえに、決済画面の直前まで行って確認するしかない。

不便。

(現金主義)

せせこましいわね。

安くしたい

自治体、納付額、一期分か複数期分か?

いろんな条件で使用の可不可/手数料額は変化します。

手数料は エフレジ < PayB < モバレジ であることに変わりはないと思いますが、詳しくは試算してみてください。

手数料負けする損益分岐点

※ 納付額を入力すればエフレジの手数料が表示される専用ページはこちら。

年間利用100万円達成でもらえる1万ポイントと手数料を相殺するなら、四半期ごとに払う場合の手数料は1期あたり2,500円以下じゃないと意味がない。

なお、高額納税者さんのために上記サイトで皮算用をしてみると、1回の納付で手数料が2,500円を超えずに済む納税額のボーダーは、30万円の様子でした。

1回の納付額が30万 ➡︎ 手数料は2,433 円。

〃 30万100円 ➡︎ 手数料は2,515 円。

『PayPayと提携』期待と絶望

せっかくのボーナスポイントなのに、手数料でかなり目減りするじゃん……

がっかりしつつも、「まあ、実質はプラスだし」と自分に言い聞かせて3ヶ月にいちど、粛々と納付していました。

膨らむ期待

そんな折、舞い降りてきたニュースたち。

(2025.5)

2024年12月、他社カード利用者からは手数料とるかもとか言ったら、えらい炎上しちゃった。

だから色々考え直して、2025の夏には他社クレカも使えるようにするかも。

春になったら続報だすわ。

蜘蛛の糸だー!

そうだよね、『決済領域のサービスをPayPayに一本化するために、LINE Payを終了させた』って言ってもんね?

そのぶん、巻き取ってカバーしてくれるんだね?!

ありがとう、ソフトバンクさん!

(2025.5)

そうだよね、おたくのVポイントPayはスキャンする機能が実装されていないもんね?!

LINE Pay先輩なきあと、遅ればせながら身の振り方を考えてくれたんだね!

ありがとう、三井住友カードさん!

提携が実現したら、税金でポイント作戦復活だ!

(2025.11)

もはや秋だけど、本格連携はもう少しまってね。

先行キャンペーンやるから。

まずはPayPayに紐づけて使ってみて。

小出しの進捗報道に焦れながら、地方税お支払いサイト(エフレジ)を使い続けつつ、首を長くして待ちましたとも。

同じ境遇で同じ苦悩をかかえるブロガーさんを戦友だと思って励みにして、『PayPayと連携しても、オリーブカードだけが対象だったらどうしよう』など不安を共有したり。

が、めちゃくちゃ期待しました。

それはそれは、もう、とにかく期待に胸を膨らませていました。

(2026.3.16)

PayPayポイントとVpointが交換できるようになったよ!

PayPayの支払い元として、新規でも他社カードが登録できるようになったし、お互いのポイントが等価交換できるようになったし、これは本格的に決済事業が連携したと言っていいでしょう。

私のVISAもPayPayに登録して設定も済ませた、準備OK、実験してみよう!!

まずは店舗で PayPay × 三井住友カード を試した

よーし、小手調べだ。

実験会場は、ウン10年以上 通っている整骨院。

以前からPayPayもVISAタッチも利用できる先進的なところ。

昔はPayPayで払ってたけど、三井住友NLカードを作ってからは、毎月ずっとVISAタッチで支払ってきた。

だから、仮に連携がうまくできていなかったとしても「やっぱりVISAタッチでお願いしたい!」と土壇場で変更が許される環境。

しかも、万が一、決済にモタモタしても後ろに人が並ぶことはない。

はじめての実証実験におあつらえ向き!

結果:一応OK

ちょっとなんかワチャついた。

カード優先順位を設定しているけど、タップして切り替える必要があった。

そして隙あらば出てくる『ペイペイカードにしなよ』のご案内にイラっとしたものの、まあ、できた。

残高が足りなければ『自動で支払い方法切り替え』はPayPayカードのみなのかな?

でも、とりあえず、PayPayに紐付けした三井住友VISAでレジ決済はできた!

(2026.4.30)

ふむ、レシートにPayPayの表記がある。

三井住友カードから利用通知もきた。

こりゃホントに紐付けできてるな。

先代

できたの?

それなら、この通販の伝票も払っていいよ。

なんかの足しになるんでしょ?

破裂して絶望

つづいて請求書払いを試した

PayPayの支払い元に三井住友カードを設定して、店舗で都度決済(クレジットカード決済)がOKなら、払込票もイケるはずだ。

そう思った。

そう、思ってた。

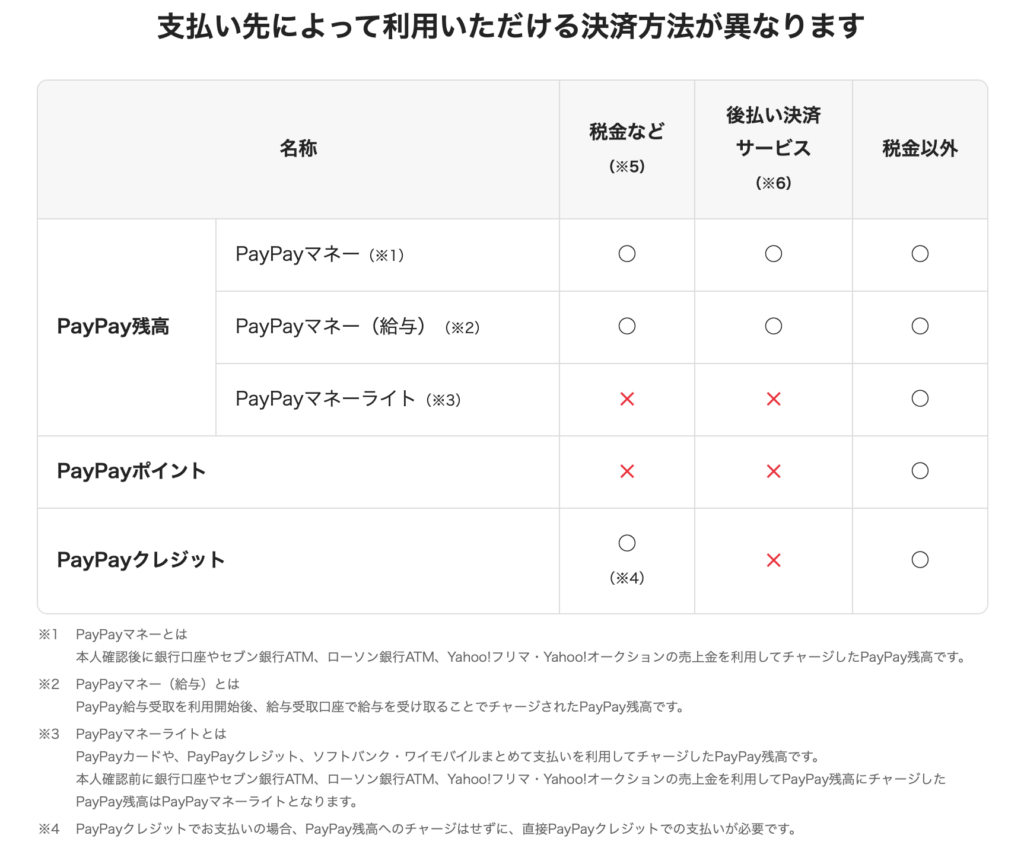

結果:ダメ

あ、連携はしたけど。

請求書払いは残高か自社カードだけだし、

残高にチャージできるクレカは相変わらず自社のだけだから!

……は?!

じゃあ固定資産税も払えないじゃん!!

この連携がLINE Payの代替手段となることを期待していた私に、最悪の事実が突きつけられました。

決済サービス統合の名目でLINE Pay先輩を逝かせて?

代替手段を一年以上も待たせておいて?

いざ、蓋が開いたら『大連立』の中身がこれですか。

それで『連携』と謳うかね?

誰が得するんだ、この連携。

謎の連携が謎すぎる。気になってしゃーない。

ちょっと調べるか。

なので、次の章は税金と関係ないです。

主に誰が得するかの考察と愚痴。

次々章(三井住友への提言)へスキップしても話はつながりますよ〜。

誰得? 『提携』の悲喜こもごも

Oliveヘルスケアや法人向け総合金融サービス「Trunk(トランク)」で連携だとか。

なんぞ25歳以下の若者限定でお得なリワードアップU25だの。

他部門でも、これからさらなる連携があるらしいけど。

そんなん知らん!

LINE Payの代替として期待していた勢としては、チャージ&ペイがしたいだけなんだから。

決済サービス以外の連携はこの際、どーでもいいのよ。

タッグを組んだ2社の思惑は?

『デジタルで連携』と銘打ったのはヘルスケアやAIでの協業であって、お互いの経済圏の核心部分(決済/銀行)は譲れなかったようですね。

その妥協点が都度決済とポイント等価交換、と。

ちょっと裏側の本音を邪推してみますよ。

フレキシブルペイにPayPay残高が追加してもらえる!

(他社カード利用者からは手数料とるつもりだけど、三井住友カードは勘弁してあげる。収納代行手数料? 飲むわけないじゃん。

あと、うちのヘルスケアアプリも貸すから、代わりに富裕層データと法人網、金融インフラをこっちのAIビジネスで使わせて。)

PayPayで都度決済が手数料無料でつかえる!

(コルセンオペレーターの半数以上をソフバンのAIで省人化できる。

ヘルスケアをGET。旅行に続いて非金融のサービスが増えてOlive拡充。

ついでにPayPayの若年層とライト層をOliveに流してもらお。)

こんな感じかしらね。

邪推の種として参考にしたのは日経クロステックさんとかソフバンフィンテックジャーナルさんとかBCN+Rさん。

Vポイント民は不満、PayPay民は歓喜?

AIとかヘルスケアとかは脇に放り投げておく。

すると、今回の『提携』が影響する身近なものは、ポイント交換と都度決済の話になるよね。

地域や経済圏にもよるだろうけど、少なくとも私のような非ペイペイ民にとっては、今回の『連携』は旨みが少ない。

(現金主義)

なんで?

2種類のスタンプカードが合体するみたいな事じゃないの?

それはいい事じゃないの?

合体じゃなくて『交換』ね。

三井住友カードとPayPay、片方でしか決済できない商品やサービスは多くないの。

(現金主義)

それなら私だって分かるわよ。

共通スタンプじゃなくて、スタンプを交換するだけなら、いつものお店に行くわ。

商品が同じなら、わざわざ他のお店に行かない。

そうだよね。

どっちのユーザーも、基本的に自分が決めた経済圏から出ずに貯める。

それで、貯まったら、買い物なりキャッシュバックなり、普段使いするときに自分の経済圏へ還流させるわけよ。

けちけちBBA

たしかに、スタンプがたまったら、いつもの商店街でいつもの買い物をしたときに、割引券として使うわ。

そういうことよね?

そんな感じだよね。

だから他のを貯める機会も交換する意義もないの。

たとえばさ、『鎖国している国同士が貿易するようになった』とするじゃん?

自国で買えるものを、わざわざ他国で買わないでしょ?

入国手数料がタダでも、用がなければ国境を跨がないでしょ?

為替差益もないなら、他国の通貨に両替もしないでしょ?

出不精BBA

それはそうね。

納得したわ。

NLカード民からのツッコミ

■ ポイントが等価交換できる

➡︎ キャッシュレスはPayPayのみって珍しいよ!

➡︎ だからPポイントに交換しても別に使い道がないよ!

➡︎ VポイントはTポイントだったんだから、前からPayPayに交換できてたよ!

■ Vに交換すればSuicaなりPASMOなり交通系ICにチャージできる

➡︎ 昨今は電車もバスも、三井住友VISAタッチ決済乗車でVポイントどっさりだわ!

■ 三井住友カードをPayPayの支払い元にできる&手数料なし

➡︎ でも請求書払いはダメじゃん!

➡︎ しかも残高チャージはさせてくれないじゃん!

➡︎ じゃあ最初からVISAカード使うわい!

➡︎ 連携店&スマホタッチならポイント最大8%だもんよ!

■ VISA加盟店でPayPay残高をフレキシブルペイ経由で使える

➡︎ VISA加盟店なら最初からNLカード切るでしょうよ!

➡︎ オリーブの中でもクレジットモード以外に用はないのよ!

普段PayPayを使わない私からすれば、特段、なんの恩恵もないっす

PayPay民のメリットを想像

とはいえ、私とは逆の『自分はPayPayユーザー。Vポイントは圏外』みたいな人からすれば、相応のメリットがあるんだと思う。

■ Vポイントにして交通ICにチャージ

■ WAONにしてウエル活(1.5倍の錬金術)

■ ポイントバグの代名詞JALマイルにする

私があまり知らないだけで、PayPayユーザーには案外、朗報なのかもしれない。

ちょっとまって?

そしたら、

お引越し姉さん

じゃソフバン経済圏に引っ越そうかな!

給与口座もペイペイ銀行にして、各種インフラも口座振替。

税金だってチャージ&ペイできるし!

コスパ兄さん

コンビニとかマックとかVの倍率高いところだけ緑の銀行カード。

請求書払いや税金は朱色のペイ。

ポイントはまとめて電車賃の足しか、ウエルシアで日用品。

100万円達成ボーナスは無理に狙わない。

2枚使いで良いところ取りが一番コスパよいかも。

ってなる人もいるような気がするぞ?

剥落しつつある

ロイヤルカスタマーが減少するのでは?

三井住友カードに大声で言いたい 3つのこと

還元率が下がったり、いろいろ改悪ともとれる変更があるのも。

ポイントざくざくルートが塞がれるのも。

当初は特大の餌で釣っておいて、あとは囲い込み&飼い殺しでも。

それは時代の流れ。受け入れますよ。

みなさん、ビジネスですしね。

でもね。

もう少しマシな方法、なかったか?!

三井住友カードさん。

一顧客として、3つ、お伝えしたいです。

① VポイントPayにスキャン機能を搭載して!

一番の根本はこれです。

最初から自社アプリで請求書払いさえできたなら、LINE Pay先輩の広い懐に甘えずに済んだわけです。

LINE Pay先輩なき後も、他社のペイをたらい回しにされずに済んだのです。

現在のVポイントPayは、自分のコードを表示してレジでスキャンしてもらうタイプ。

あらかじめチャージした電子マネーで払うことができるアプリです。

でも自分がスキャンして読み取ることはできない。

いいですか? 人はそれを、『プリペイドアプリ』と呼びます。

ただのバーコードが印刷されたプリペイドカードと本質は変わらないです。

(何ならプラスチックカードは電池不要だし、起動の手間もないぞ。)

いまのところ、VポイントPayアプリは、ただのプリペイドアプリです。

『Vプリペイド』が妥当な名前です。

さらにプリペイドのスマホアプリ単品として比較しても、モバイルナナコやWAONと違ってレジで税金が払えない。

『ペイ』を名乗りながらも、カメラで払込票のバーコードを読み取るスキャン機能がない。

スマホ決済の戦国時代において、これは致命的欠陥、競争力不足だと言わざるを得ないですよ。

強い言葉を使いますが、なんとかペイを名乗るのは烏滸がましいです。

② ファミペイが相応だったのでは?

自社でまともなペイアプリを開発できないから他社と組む。

スマホ決済事業は他社さんにまかせて、自社は本来の銀行業やカード業に専念する。

いいでしょう。すばらしい。立派な戦略です。

だとしてもですよ?

なーんでPayPayと連携なんですかね?

最大手だから?

若年層をオリーブに呼べるから?

ソフトバンクの技術がほしいから?

しらんがな。

素人考えですけどね、組むべき相手は「ファミペイ」だったのでは?

ファミリーマートさんは、Vポイントと合体する前の「Tポイント」を長年扱っていたんだから、親戚のような存在なのでは?

たとえばスキャンでチャージ&ペイがダメでも、プリペイド残高にチャージだけでもさせてくれたら、レジに納付書持って行って残高で払う、ついでにファミチキ買うぐらいするから!

たくさん買うから! お願いします!

深い大人の事情があるんでしょうが、交渉の余地はなかったの???

ファミTカードと、なんかうまいこと競合しない感じにできんかった???

JCBと不可侵条約でも結んだ???

③ PayPayの請求書払いも連携して!

やれ、当時の自社アプリの機能設計がどうの、提携先がどうの、過ぎたことに文句を言っても仕方ない。

ので、これからの話をしよう。

後生だから三井住友カードでPayPay請求書払いさせて!!

令和ですよ。キャッシュレスの世の中ですよ。

『スマホ決済に強いところとデジタルで連携する』ときいたらユーザーは提携先の全サービスで三井住友カードが使えると思うでしょう?

至極まっとうな想起じゃないですか?

ところが?

なんぞ色々と種類があるし、注釈がたくさんあるけど、要するに!!

・請求書払いは一部の自社ポイントか自社カードのみです

・他社カードでポイントチャージできません

・だからウチで税金や通販の収納代行に三井住友カードは使えません

本気ですか? どういうこと?

包括的な業務提携に合意したんだよね?

てい – けい【提携】

①手に下げて持っていくこと。

②手を取り合って互いに助けること。協同して事をなすこと。

「業務をーする」「技術ー」

(引用:広辞苑 第六版 岩波書店)

AIも非金融サービスもいいけど。

決済とカードを本格的に提携してほしい。

切にお願いする。

今からでも是非、積極的に推進して実現させていただきたい。

まとめ:私の最適解はエフレジで納付(現況)

2026年6月現在の結論はこうなりました。

- 三井住友カード×paypay の『提携』は期待はずれ

- 欲張りセットは無理(NLカード/固定資産税/修行/ポイント/手数料なし)

- 三井住友VISAカードで固定資産税を納めるなら直接決済(エフレジ)

なお、本記事は、当時いろいろ調査したときのメモや支払い記録をもとに書きました。

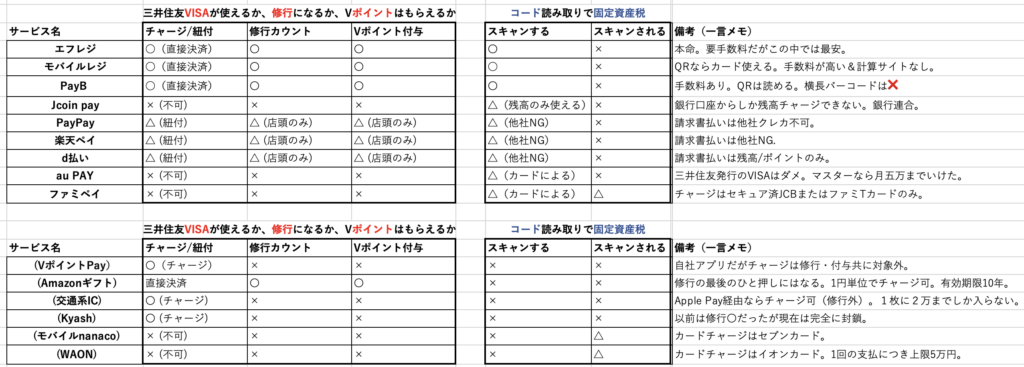

本記事で愚痴った『どの払い方がなんでダメか』の一覧、2026.6更新のスクショです⇩

視認性が悪くてごめんなさい。

あの頃も今も清書する気力がないです。

(たまに正論)

もう諦めて、さっさと納税しなさいよ。

もう6月下旬よ。

悲しいですが、現実は残酷です。

LINE Pay先輩の後継を探したけど、そんな夢の欲張りセットは存在しない。

(先輩は台湾とかでご存命らしいが。)

『亡霊を追いかけるより、その時間で長年放置したブログを書く方が100倍も建設的』という結論に到達しました。

LINE Pay難民に救いはない

VポイントPayがマシになるか、PayPayが開国するか。

いつかそんな日がくるのを、うっすら ほんのり ちょっぴり わずかに かすかに 期待しつつ。

固定資産の運用に精を出すしかねーわけです。

救世主はいないのだから。

ご高覧ありがとうございました。

それではまた。