地震が原因の火事は対象外なのに、台風や洪水は“火災”保険でO.K.だとか、家具は別だとか…。火災保険って、見積書や契約書を見ても、専門用語が呪文のようにズラズラ続くし、よく分からない! そんな火災保険の意外と知らないこと、いまさら聞けないこと、保険料を節約する方法を解説します。自分に合う火災保険を見つけましょう。

![]()

2022年火災保険の値上げ対策がまだの人は、こちらの記事をいますぐチェックです!

火災保険とは? ざっくり基本のキ

そもそも火災保険って?

損害保険のひとつです。

事件や事故、災害があったときに、保険金が貰えるというシステム。

“火災”保険という名前だけど、火事だけではなく、台風や雪、雷、洪水などにも効きます。

契約によっては、泥棒や事故、暴徒の襲撃にも損害保険金が出ます。

火災保険? 入ってるから大丈夫!

って、安心するのは早いです。

私も、先代の「入ってるから」を鵜呑みにしてました。

しかし! 2022年の値上げに伴って見直ししたら、めちゃくちゃ大変なことになってたんです!

まあ要らない補償はついてるわ、分不相応な金額になってるわ、必要な補償はついてないわ、もうダメの極みでした。

金融機関や不動産 / 管理業者、保険会社のいいなりはダメ、絶対!!

先代から受け継いだとか、前のオーナーさんが入っていた保険をそのまま使っているとか。

自分で内容を把握してカスタマイズしていないなら、絶対に見直しをしないとエライことになります。

損をしない、騙されない知識を身につけて、自衛するしかないです。

特に大家さんの場合は、入居者さんの命も預かっているんですから。

↑に書いてあることが分かっている人は、ブラウザバックして大丈夫です。

誰が入るべき保険か

火災保険に入る必要がある人は?

建物の持ち主、賃貸ぐらしの人、お店や事務所オーナー、言ってみればまあ、全員です。

戸建て、アパート、マンションの所有者

一戸建てのマイホーム所有者さん、マンションやアパートを丸ごと持っている大家さんは一棟掛けをします。

区分所有のオーナーさんは、自分の所有部分(専用部分)に火災保険を掛けます。

共用部は、オーナーさんか管理組合で掛けていることがほとんど。

賃貸の一軒家、集合住宅を借りている人

アパートでもマンションでも、建物自体には大家さんが責任をもって保険を掛けます。

でも、お部屋の中身に対しては、入居者自身で保険に入らないといけません。

賃貸の契約時に火災保険も一緒に契約することが多いですよね。

これは、居室内の家具などに対して掛ける火災保険(家財)です。

プラスアルファで、借家人賠償責任保険特約や個人賠償責任補償もつけられます

大家さんや隣人に迷惑をかけた&法律上の賠償責任がある場合、保険金が出るものです。

たとえば、排水溝掃除をサボって水を溢れさせたとか、トイレに異物を流して壊したとか、洗濯機のホースを付けずに稼働させて水浸しとか、寝タバコでボヤを出したとか…。

これは特約なので、単品の保険は存在せず、ベースの火災保険に追加でトッピングできるものです。

ただし、賃貸契約と同時に入るものは、だいたい同梱パッケージされています。

管理をお任せしている大家さんは、必ず保証内容を確認しましょう。

お店や事務所、工場のオーナー

住宅でなくても、火災保険の契約は必須です。

ノーマルな火災保険の補償だけではなく、店舗総合保険、そして利益保険という保険もあります。

食中毒の損害賠償、天災や事故で休業を余儀なくされた場合の休業損失補償など、商売の中身に応じて、各社がいろいろな補償内容をつけて打ち出しています。

単品では契約できないので、火災保険に商売ならではの損害が補償されるトッピングをします。

商業や工業ならではの什器ってお高いですし、商売のリスクって多いですもんね

火災保険が必要な理由【3選】

基本的に火災保険とは、自分の身を守るためです。

だから、任意で加入するものであって、契約しないと罰金とか逮捕とかいうことにはなりません。

それでも、誰でも、火災保険には入らないといけない理由があります。

①災害大国だから

ご存じの通り、日本は超災害大国です。

火災保険の対象になる台風ひとつを取ってみても、大きな被害が出ています。

ここ数年で支払われた火災保険金額は↓のようになっています。

データ引用元:一般社団法人日本損害保険協会

水災に対してだけで、何千億円も支払われています。

火災保険がなかったら、被災者は自腹を切るか諦めるかでした。

②宿無し文無し?! 大出費に備えるため

大災害がきて建物や家具家電が損壊すると、めちゃくちゃ物入りになるんです。

考えたくないのですが、ちょっと想像してみてください。

・真冬や真夏なのに、屋根や壁に大穴が空いた

・食料も布団もダメになって、買い直すお金もない

・消防車の放水で家の中が水浸し、寝床がない

想像するだに恐ろしいです。

大家さんとしては修繕費が痛い

災害で建物が損傷したとき、その建物に住んでいる人には、被災者生活再建支援法が適用され、支援金を受け取ることができますが、賃貸オーナーさんは支援金を受け取れません。

大家さんではなく、実際に住んでいる入居者さんに給付されるものだからです。

そして賃貸物件に損傷がある場合、すぐに修繕をしないといけません。

住める状態にないなら、対価の家賃を請求できないからです。

前払いした家賃を返してほしい

全損のときこう言われたら、家賃を日割りで払う必要があります(民法611条1項)。

住めないほどの損害でなく、ちょっとした損傷でも、その分は減額して差額を払わねばならないのです。

それがいくら、天然の災害のせいであっても、です。

突然トラックがつっこんできたような、不遇の事故でも、です。

なお、修繕までの仮住まいとしてホテルを使った場合、宿泊代や交通費を払う必要はありません。

でも、今後も長く住んでもらいたいならば、私は、何かしらの心遣いをしたい派です。

借金の返済は待ってくれない

ローンを組んで借金返済中の場合は、いくら災害だからといっても、「じゃあ借金チャラね」とはなりません。

生活の立て直しに多額のお金が出ていくなか、借金の返済まで手が回るでしょうか?

もしそれで返済が滞って、何か月もしたら、ブラックリスト入りになって、今後の人生プランに支障がでます。

契約によっては、担保の差し押さえもあるでしょう。

③火事を移されても火元を責められないから

自分で火事を起こさないように気を付けていても、お隣さんが火事を出したら…?

その火事で、自分の家や財産に損害が出たら…?

火事の原因となった、お隣さんがお金を出すわよね?

そう考えますよね。

でも、これがなんと、請求できないのです。

民法709条では、「人に迷惑かけたら賠償しなさいよ」ということになっています

故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う。

民法七百九条

↓ところが↓

民法第七百九条ノ規定ハ失火ノ場合ニハ之ヲ適用セス但シ失火者ニ重大ナル過失アリタルトキハ此ノ限ニ在ラス

明治三十二年法律第四十号

こうなったんです。

「木造だらけだし、賠償させたら破産しちゃうから、ド級の大失敗とかワザとじゃなければ賠償しなくていいよ」という法律ができてしまったのです。

明治から変わってない法律の理不尽シリーズですね。

明らかな故意や重大な過失を除き、貰い火は泣き寝入りです。

つまり、火災保険に入って自衛するしかないということです。

良識ある隣人なら、類焼損害補償特約を付けているかもしれません。

しかし、仮にそうだとしても、火を移された被害者側の火災保険が優先的に使われることになっています。

![]()

補償対象|何に対して保険を掛けてる?【家財保険】

火災保険は建物と家財で別物

火災保険≪建物≫と、火災保険≪家財≫どちらにも入っておくべきものです。

片方だけだと、

火事で失った家具家電を買い直せたけど、外壁は直せない!

建物は保険で修理できたけど、家財道具は全部、自腹で買い直し…

ということになります。

火災保険は契約してあるからと安心せずに、契約書をよく確認して、建物と家財の両方を契約しているか、きちんと確認しましょう。

家財保険とは

建物ではなく、家具・家電など中身の財産(=家財)に対して、災害や事故で損害が出た場合に、保険金が貰える保険です。

例え話としてよく出る家財の定義は、建物をひっくり返したときに動くものです。

大物の家具だけでなく、コートなど衣服や電気ポットなど動かせる家電も対象になります。

ウチには高価な美術品とかないから必要ないわ

大間違いだよ!

たしかに、高額な物品には別途、保険を掛けてもいいと思います。

ですが、最低限の生活必需品をすぐに買い直せる金額は、みなさん掛けておくべきだと考えます。

だって、想像してみてください。

・真夏に冷蔵庫 / 冷凍庫のドアが取れたら?

・真冬にエアコンやストーブが使えなかったら?

・家じゅうの服がすべて焼けてしまったら?

・ベッドも布団もびっちゃびちゃで寝床がなかったら?

大災害に見舞われた際、必要なのは住居の修理費用だけではありません。

だから、建物=箱にかける保険だけではなく、家財=中身にかける保険が必要なのです。

当面の衣食住をカバーできるような、生活再建資金になるわね

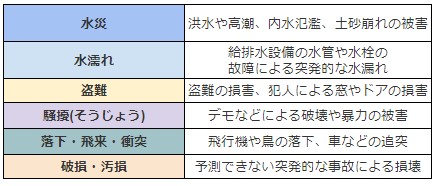

補償内容|どんな時に保険金が貰える?

具体的に、なにが原因の損害に保険金が下りるのか?

災害や事故とひとくちで言っても、よくわからないですよね。

簡単にまとめてみました↓

火災、落雷、破裂・爆発

まあ、どの火災保険でも、一番目に挙がるのは、火事に関する補償範囲ですね。

大事なことなので何度も注意しますが、

地震が原因の災害に備えるには、地震保険に入りましょう。

もうひとつ、衝撃的ですが大事な注意です。

現金や切手、株券の焼失は対象外

タンス預金はやめておくか、火事に強い金庫でも買いましょう。

爆発なんて滅多なことじゃ起きないのでは?

ごもっともです。

たしかに、保険金申請10万件のうち1件程度のレア度ですが、だいたいどこの火災保険にもセットされています。

ですが、“火災”とチーミングされていて、バラせないことがほとんどです。

セット売りしかできません、バラ売り不可! ってやつです。

なお、爆発はガス管以外にも、カセットコンロやスプレー缶、消火器の爆発にも使えます。

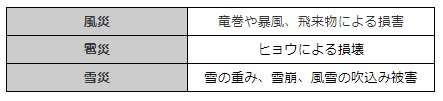

風災・雹災・雪災

こちらは二番目に挙げられる、火事ではない災害です。

やはりメインどころは台風の被害に備える風災ですね。

雹や雪なんて、ここらじゃ降らないわよ?

ええ、そういう人もいるでしょう。

しかし、これらもだいたい風災とセットになっていることが多く、外せないものと覚悟しておきましょう。

水災、その他あらゆる突発的な事故

水濡れと水災は別の項目

同じように見えるかもしれませんが、水濡れと水災は別モノです。

水災:

大雨、河川の増水や高潮、内水氾濫が原因の床上 / 床下浸水による損害や、雨による土砂崩れによる損害に対して支払われます。

地面と接する水の災害と考えてよさそうです。

台風と雨は近い関係にあるので紛らわしいのですが、台風で屋根に穴が開いて、家が水浸しになった場合は、水濡れでも水災でもなく風災です。台風だから。

水濡れ:

経年劣化による雨漏りなどの整備怠慢が原因ではなく、偶然かつ急激に発生した、給排水設備のパイプや配管、水栓の事故による損害に対して支払われます。

洪水とは関係ありません。

あくまでも水道管や水栓の、突発的な事故による水濡れの損害が対象。

ですから、洗濯機や洗面台、本体の損害は水濡れのカテゴリーではありません。

同じ理屈で、壊れた配管そのもの自体の修理代も出ません

老朽化が進んだアパートやマンションで水濡れが増えていて、2022年保険料の値上げに大きく関係しています。

大家さんたるもの、給排水管に劣化が生じていないか、屋上/外壁防水は完ぺきか、入居者さんの安全と快適には、常に気を配っておきましょう。

ある意味で命を預かっているんです。その信頼に応えたい。

盗難

文字どおり、泥棒の被害にあった際の話です。

対象は現金、切手、キャッシュカードからの不正引き出し、クレカ、プリペイドカード、株券など。

それから、こじ開けられた窓やドア、壁の損害にも対応。

ただし、上限の補償金額はそこまで大きくないので、やっぱりタンス預金はおススメできませんね。

資産家の人は、1,000万ずつ分けて銀行預金なり投資なりしましょう。

騒擾(騒じょう)

騒擾。まず読めない^^;

デモ、労働運動、学生運動など、集団での騒ぎが原因で被った損害に対して支払われます。

火炎瓶とか投石とか。

昭和中期でもあるまいし、学生運動はなさそうだけれども。

我慢の限界が近いブラック企業戦士や、あってはならぬ差別に耐える人たち、いろいろな人がいる現代。

何かしらの集団騒ぎが、起きないとは言い切れません…。

ちなみに戦争や内乱、テロは、最初から火災保険の対象外です

オフィス街や商業地、観光地、大きな駅前や公園 / 公共施設の近くなど、マスコミの目や集めやすく、人が多い場所なら一考の余地アリかもしれません。

落下・飛来・衝突

落下や飛来は、物が落ちてきて屋根が傷ついた、鳥がガラス窓に飛び込んで割れたなどの損害が対象。

隣に高いビルが建っているとか、空港が近いとか、混雑する空路の下に建物があるなら、気になるでしょう。

衝突は、建物に車が突っ込んできたなど。

うちの近所に5叉路があって、そのいちばん鋭角にあるお宅の話ですが、車に擦られて修理しているところを何度も見かけました。

角地や丁字路、突き当たりにある物件なら特に検討したいですね。

注意しておきたいのは、自分が運転する乗り物での衝突に関しては、火災保険でカバーするものではありません

商品によって落下・飛来・衝突は、↓の破損や汚損に含まれていることもあります。

破損・汚損

壊れたり汚れたり、本来の価値が損なわれた場合の補償です。

ここで重要なのは、損保の大原則 『予測できない突発的な事故』です。

突発的というのは、たとえば、お客さまがついウッカリ高級カップを…とか、普段はおとなしい犬が思いもよらぬアクロバットで花瓶が…とかですね。

逆に、当たり前に予測できることは却下です。

たとえば、10年以上使い古したタオルが…とか、猫ちゃんが柱を爪とぎに使っていて…とかは、経年劣化や習性上、当然ですね。

故障と破損は別であることにも注意です

テレビが急に映らなくなっても、原因が災害や事故でなければ、それはメーカーさんや販売店さんに問い合わせることです。

同じ物品でも、原因によってどの項目が適用されるか違いもあります。

・台風で飛んできた石がソファに当たった →風災

・床上浸水でソファが汚れてダメになった →水災

この章で説明された『補償内容』は、自分に必要がなければ除外できます。

必ず、立地やまちの治安、さまざまな事情を考えて、外しても問題がないとしっかり調査してからですよ!

政府のハザードマップも必ずチェックしましょう。

たとえば…

警察署の目の前だし、泥棒もデモもないでしょ

ウチは川も内水も近くにない高台だし、土砂崩れも大丈夫。水災は要らないわ

などなど。

うまく外したり、免責金額を下げれば、保険料の節約にもなります。

免責金額についてはこちらの記事から3章の④をチェック!

とはいえ、何が起こるかわからない時代と国ですから、賭けにもなってきますが…。

鉄則は、『必ずリスクを理解して自己責任で』です!

ところで、台風は落雷、風災、水災の3つが絡んでいますから、思うように外せませんね。

世の中、うまくできているもんです。

私は、担当さんと相談/熟考して、水災、騒じょう、落下・飛来・衝突の補償を外しました。

なお、損害保険料率算出機構によると、2016〜2020年の火災保険に対する水災の補償付帯率は、全国平均:およそ66%〜71%で推移しています。

(↑のリンクから各都道府県別の詳しい付帯率が確認できます)

費用保険と特約|上手な付け外しで節約と安心

基本的には、「特約はトッピング。費用保険はセットで付いてくる」という認識でO.Kです。

費用保険ってなに?

費用保険金とは被災後サバイバルの資金

災害や事故に見舞われると、建物や家財のほかにも影響がでます。

被った損害が箱にも中身にも該当しなければ保険金がおりず、財布が寒いことになります。

・家を建て直す間、仮住まいとしてホテル暮らしする費用

・二度と泥棒に入られないように、防犯カメラを設置する費用

たとえば、このような費用・出費をカバーしてくれるのが、費用保険ということです。

損害金額の〇〇%まで or 上限金額〇〇万円などと設定されています。

費用保険というカテゴリにあるものは、その保険商品やプランにセットでついてくる“付帯保険”ですから、外せないことが多いです。

とはいえ、最近では国から簡略化を求められた経緯もあり、費用保険金が少ないものもあるし、外せることもあるし、商品によりけりです。

とくに、何年も火災保険を見直していない人は、複雑怪奇な費用保険金がたくさんついています。

保険は、定期的な見直しが必要なものです。

特約を追加して特別な事情をカバー

じゃあ特約は?

補償内容と費用保険の他に、保険のカスタマイズを進める手段として、各種の特約があります。

特約は自由にトッピング追加できる項目です。

たくさんの損保会社さんがいろいろな特約を持っています。

上手に付けたり外したりして、自分と家族、物件に合う保険にカスタムしよう!

『要らない』と思ったものは外せるか? もしくはそれが含まれない商品はないか?

担当さんに相談しましょう。

特に2022年にも火災保険の大幅値上げがありますから、早めのメンテナンスがおススメです!

火災保険カスタマイズ例〜私の場合

前述のとおり、補償内容から、水災、騒じょう、落下・飛来・衝突の補償を外しました。

特約もカスタムしています。2つプラスして、1つを外しました。

以下、私のカスタマイズです↓

追加1:賃貸建物所有者賠償

賃貸建物所有者賠償は、大家さんとして検討すべき保険のひとつです。

建物管理賠償とか、建物所有者賠償なんていう商品もありますが、根本は同じです。

内容は、建物を所有している大家さんが入居者さんなどに迷惑をかけた場合、その補償に充てられるものです。

たとえば、

・2階の住人が、老朽化した外階段を踏み抜いて骨折

・外壁や屋根の修繕を怠って、落下物でケガを負わせた

想像するだけでアタマ真っ白ですが、このような事例に使える特約です。

私が検討した特約は、1事故あたり5,000万円まで補償して貰えて、保険料は 25,000円 / 10年 ほどでした。

保険料はベースの保険と一緒で、築年数や戸数、地域などで違います。

たくさん戸数があるタワマンオーナーさんは、これだけでエライ金額になるそうです。羨ましいような羨ましくないような…

追加2:類焼損害と失火見舞費用

自分が火事を出してしまい、類焼させてしまった損害に充てられるお金と、迷惑をかけたお詫びのあいさつで、持参する菓子折りなどに使えるお金が貰えます。

別名、というか、俗に『ご近所づきあい保険』と呼ばれています。

前述したとおり失火責任法によって、失火元を責めることができません。

逆にいうと過失による失火は、極論ですが法的には無罪です。

だからといって、お隣さんの家を焼き、お隣さんの火災保険を目減りさせておいて、

失火責任法があるから。責めないでよね(ニヤァ)

って、開き直れますか?

自分の家だけキレイにして、自分が焼いた隣家を視界に入れて平気ですか?

朝のゴミ出しで顔を合わせたら、どの面さげて挨拶しますか?

今後も友好的なご近所づきあいが、できますか?

この保険は地域の建物密集レベルや、近所のお付き合いによります。

家の周りは自分ちの田んぼしかないとか、火事を出したら夜逃げすると固く誓っているとかじゃないなら、大家さんでなくても検討したい特約です。

『何が望ましい未来か?』という話でもあります

自分も長くこの土地で暮らしたいし、入居者さんも白い目で見られることでしょう。

部屋探し中なら、そんなアパートは借りたくないでしょう。

不動産屋さんだって、不義理な大家さんの物件に、大切なお客さまを紹介したくないはずです。

私の場合は、1億円 / 類焼 と 30万円 / 1被災世帯の特約にしました。

それでも費用は、類焼と失火見舞い合わせて10年間で2万円しない特約です。

私が除外した特約は携行品

この特約は、自宅から取り出して持ち歩いている物が対象です。

携行品損害という言葉は、よく旅行される人なら、なじみ深いかもしれません。

モノとしては、バッグやカメラ、時計などがメインどころでしょうか。

以前は私も付けていた特約ですが、ふだん持ち歩く物の中で最も高価なノートパソコンが対象から除外されたので、もう用はないと思い、除外しました。

無駄な保険料に使うお金は一銭もない!

眼鏡やコンタクト、ノートパソコン、スマホ、ゴルフ用品に釣り道具…どこの損保会社も次々と、壊れやすくて高価なものは、補償対象から除外する動きが進んでいます。

【火災保険の内容まとめ】

住宅火災保険、住宅総合保険、いろいろ名前がありますが、要するに補償内容と費用保険と特約の組み合わせで各社が特色をだしているだけです。

内容を理解しておけば、個人の事情に合わせて保険をカスタマイズできます。

必要な項目が含まれている自分にぴったりのプランにしましょう。

まあ、ミックスフライ定食からイカを抜いたり、コロッケを付けたり、ごはん大盛りにするようなもんです。

あなたの胃袋事情や味の好みは、あなたしか知りません。

せっかくだから、希望をしっかり伝えて、財布もお腹も大満足のメニューを選びましょうよ。

![]()

火災保険料いくら掛ければいい? 過不足ない金額は?

火災保険料の相場は?|掛けすぎと目減りに注意

にべもなく言ってしまえば、人によって違います。

だってみんな同じ条件で住んでいないもの。

しかしながら、保険会社さんサイトのほとんどに、所在地と面積と戸建 or 集合住宅か、3項目で年間保険料の概算がでるページがあります。

ちなみに某保険会社さんだと、東京・250平米・戸建て=76,100 / 年でした。

保険屋さんでは、ここから、±25%くらいの金額で設定することをおススメされます。

詳しい事情も知らないくせに、この数字はどんな根拠があるの?

計算方法は、ものすごくザックリしていて、

『同じ場所に同じ大きさの建物を新築したらだいたいこれくらいだよね』

という建物再取得価額(新価)で算出しています。

たまに時価で掛ける人もいますが、これは危ないです。

築年数が進めば、建物の価値は下がるので、万一の時に全然お金が足りない(=一部保険)ということになります。

同じ理由で、安く設定しすぎるのも考えものです。

逆に、高すぎてもダメです。

損害額以上の補償をつけても過分な保険金は下りないので、立て直しの新価取得費用以上はもったいない保険(=超過保険)になってしまいます。

じゃあ2つの保険会社と契約したら2倍の保険金が出る?

そんなワケあるかい!

貰えませんよ。

そらそうです、損害保険は出た“損害”に対して支払われる“保険”ですから。

いわゆる焼け太り防止で、保険会社さん同士でつながっています。

損害額が7千万として、A社とB社に1億ずつかけていたとしても、A社から7千万を貰ったらB社からは出ません。

(つながりは、万が一に保険会社が破綻したときのセーフティーネットにもなります。

ご興味ある人は、損害保険契約者保護機構あたりを調べてみてください。)

それはそうと、基準額以上の保険や複数の保険をもつ意味はゼロではありません。

というのも、『最大1億円まで』という契約は保険期間におきた1災害・1事故あたり1億円まで、という意味なんです。

最大1億まで補償する10年の保険期間があって、5年目に7千万を貰ったら、残りの5年間に災害や事故があったときに貰えるのは3千万までになる、ということです。

実際に目減りした後に心配になって掛け増しをする場合は、掛け直しや複数契約も有効ということですね。

(もしくは…『短期間に何度も大災害が来る』と確信を持っている未来予知能力者は、超過保険でも…?)

料金を左右する5項目|必要書類

火災保険料を左右する5項目って??

補償内容とか特約とか抜きにして、そもそもの保険料ってどう決まる?

新規契約や見直し時に求められる情報と書類を整理しました。

さて簡単見積もりででてくる、火災保険の料金は、何によって変わるのでしょうか。

値上げ解説の別記事でも書いたとおり、保険料率算出機構が決めた、ベースの保険料率があります。

①〜④は、建物の登記簿に載っているので割と簡単に知れるし証明できます。

ですが! ⑤の構造はまあまあダルいです。

くわしく説明していきます。

①用途 & ②所在地

建物をどんな用途でつかっているのか。

住居、事務所、店舗、工場…などなど。

リスクが低い=安いです。

住居でも、一軒家 or 集合なのか、何戸数あるのか、何人住んでいるのか?

店舗にしても、業種や設備などいろいろ突っ込まれます。

そして、どの都道府県に物件が建っているのか。

これは、自然災害のリスクが立地によって違うからでもあります。

ここまでは、不明なワケがないですね

③築年数 & ④延面積

補償する面積が広い=高い、ですし、

築浅なら損傷リスクが低い=安い、です。

どちらも、所有物件なら建物の登記簿謄本(全部事項証明書)に載っていますし、賃貸なら、契約書や重要事項説明書に書いてあります。

それから、昭和56年(1981年)6月1日以降に新築された建物なら、築年数割引があります。

謄本以外の書類:

お施主さんなら、メーカーや建築士さんから渡された検査済証にも載っています。

買った物件なら、売買契約書にも記載があります。

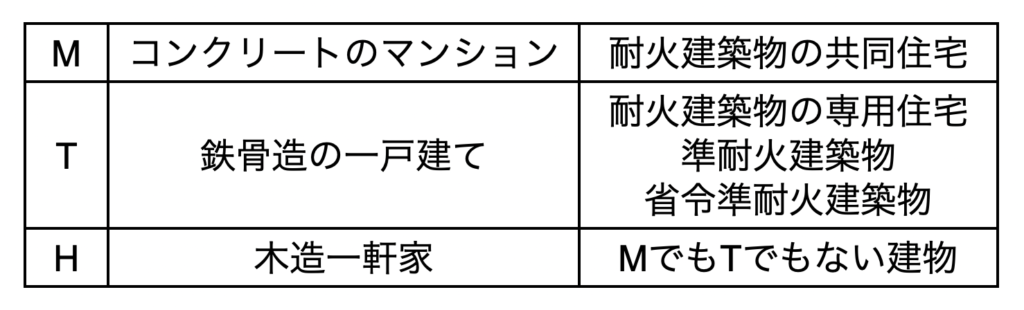

⑤構造|M構造、T構造、H構造の見分け方【躯体と耐火性能】

5つめの要素、構造はラスボスか!

「建物の造りや素材によって、災害や事故への耐久力が違うから、保険等級を3段階に分けるよ」というお話。

強い/安い ← M構造<T構造<H構造 →弱い/高い

ちなみにアルファベットは頭文字です。

M=マンション、T=耐火、H=非耐火

自分の建物が何構造なのか、すでに火災保険に入っている人は、基本的にその保険証に書いてある等級を踏襲してもいいのです。

しかし、長い間、見直しをしていないのであれば、有利な等級になる可能性もあります。

じわじわ法律が変化しているので。

うちは、どの等級になるのかしら?

自分の建物がM構造なのか、T構造なのか、H構造なのか?

⑤構造等級を見分けるポイントは2つです。

⑤-A 建物の躯体は何建材がメインか?

⑤-B 耐火性能のレベルはどうか?

そもそも『アルファベット+造』の言葉が多くて混乱しそうですよね。

⑤ーAにも、○造という言葉が出てきますが、これは柱に使われているメイン建材の話です。

鉄骨(Steel)だからS造、みたいなネーミングです。

破損や倒壊への抵抗力を測ろうとしています。

耐震とか免震の基準をクリアしていると割引が効くのも、同じ理由です。

⑤ーBは、建物が法律的にどれほど火事に強いかという話です。

この壁は着火から崩れるまで△△分、とか、非常に細かい基準を総合して、耐火か準耐火か判断されます。

Aの要素とBの要素を組み合わせて、M,T,H造という保険料の等級判定をします。

簡易チャートに整理してみました。ご参照ください。

とりあえず、鉄筋コンクリートのマンションなら、もうそれだけでM構造認定です

⑤-A 建物本体の造りは3系統

建物本体の強さは、メイン建材がコンクリート系統かそれ以外かに分類できればO.K.です。

コンクリ系:

鉄骨鉄筋コンクリート造(SRC造)

鉄筋コンクリート造(RC造)

壁式鉄筋コンクリート造(WRC造)

鉄筋コンクリート組積造(RM造)

Reinforced-Steel造(RS造)

コンクリートブロック造(CB造)

鉄骨系:

鉄骨造(S造)

コンクリート充填鋼管構造(CFT構造)

木系:

木造(W造)

木質構造

枠組壁工法

2×4(ツーバイフォー)工法

これらのキーワードが書類から見つかれば、躯体の強度、構造を判断できます。

RSは基礎は鉄筋コンクリで本体は鉄骨、みたいなパターンなんですが、どちらの部分が多いかで判定が変わります。

保険会社によっても、微妙に違います。

とにかく細かく相談するしかないのです

⑤-B 耐火性能は3種類

建物がどれくらい火事に強いか、その基準は建築基準法で定められています。

これがまあ、ややこしい!

耐火建築物コース

・耐火建築物:建築基準法第2条第9号の2に定める建築物

・耐火構造建築物:建築基準法第27条第1項の規定に適合する特殊建築物のうち、特定避難時間倒壊等防止建築物(建築基準法施行令第109条の2の2)以外のもの

準耐火コース

・準耐火建築物:建築基準法第2条第9号の3に定める建築物

・省令準耐火建物:建築基準法で定める準耐火構造に準ずる防火性能を持つ構造として、住宅金融支援機構が定める基準に適合する住宅

氷属性モンスターに掛かってるバフ呪文かよ…

![]()

耐火性能はどこに書いてある? 書類なくしたら?

耐火建築物、耐火構造建築物、準耐火建築物、省令準耐火建物、これらの言葉が見つけられたら、M構造なのかT構造なのか、はたまたH構造なのか判別しやすいですね。

●耐火建築物、耐火構造建築物、準耐火建築物の文言が見つかる書類

これも建築確認申請書の第四面に書いてあります。

『耐火建築物等』や、『.建築基準法第61条の適用』のコーナーをよく探してみましょう。

築が深い物件だと、多少の文言は違いますが、建築基準法61と耐火をキーワードにして確認してみましょう。

設計仕様書に書いてあることもあります。

●省令準耐火建物の文言が見つかる書類|平成30年以後の建物はおトクかも?

建物の仕様書、ハウスメーカーのパンフレット、HPなどに書いてあります。

耐火性能という項目がなければ、『その他』の項目も確認してみましょう。

住宅金融支援機構(旧住宅金融公庫)で火災保険に入った場合は、その保険証券のほかにも、契約者カードや領収書に記載されていることがあります。

見つけられなかったら、フラット35で確認してみましょう。

『省令準耐火』『省令簡耐』という文言があれば、省令準耐火建物なので木造でもT構造になります。

耐火構造が書いてある書類はどこで手に入れる?

法務局で取れるもの

・登記事項証明書

・建物登記謄本 or 抄本

郵送で取り寄せもできるけど法務局のオンライン申請が便利

建築士さんかハウスメーカーから貰うもの

・建築確認申請書

・建築確認書(確認済証、検査済証)

・工事完了引渡証明書(建物引渡証明書、建築工事完了引渡証明書、工事引渡証明書)

宅建士さんから貰うもの

・重要事項説明書

・不動産売買契約書(建物売買契約書、区分所有建物売買契約書、土地付建物売買契約書)

耐火性能を調べる書類をなくした場合

見てもわからない! 重要書類がみつからない!

そんな場合は、建築事務所や宅建士さん(不動産屋さん)、ハウスメーカーさんに控えがないか問い合わせてみましょう。

「ウチの耐火性能がわかる書類、御社で控えをお持ちでないですか?」と。

実は私も問い合わせたクチです。

築深な物件で、建築確認書の保管義務(15年)を過ぎていて、先代が紛失させており…。

メーカーさんにお願いしました。

メーカーさんに、控えがないって言われたんだけど…

ええ、ええ、そんなこともありましょう。

建築士さんからもらう系の書類なら、所在地の役所で閲覧できます。

でも、写真撮影やコピーはさせてくれません!

じゃあどうするかというと、最終手段があります。

メーカーか建築事務所から一筆もらう

です。

だいたいの保険会社さんが『メーカーや建築事務所の一筆でも良い』という旨をHPに記載していました。

要するに、『このお家は耐火建築物です』などとメーカーや建築士さんに証明してもらうのです。

耐火性能を証明してもらうための書類は、保険会社さんが雛形をお持ちです。

これは我々、一般の人が入手できる書類ではないので、保険会社の担当さんに連絡して用紙の送付を依頼しましょう。

![]()

安くて速いネットで一括見積もり

保険は、本当にややこしいですよね。

保険の対象になるもの、ならないもの、何があったら保険の対象なのか?

だいたいは分かっても、商品によって細則がちがいます。

どんな補償が要るかを考えるだけでも大変だし、結局は火災保険料がいくらになるのか、正確な数字は見積もるまで分かりません。

そして、当たり前に、合い見積もりが保険料を抑えるカギです。

複数の会社から提案を受けると最安値が見つかるからですね。

見積もりをお願いするなら、対人窓口や取り扱いが少ない窓口はおすすめしません。

対人だと、その分の人件費がこっそり上乗せ(手数料などの名目でプラス)されて、割高になります。

A社はいま成約すると成果報酬が高いキャンペーン中だから、A社の商品をすすめよう

こんな考えが少なからず、窓口さんの頭によぎるものです。

もっと悪くすれば、お客さんの事情よりも自分のお給料が優先の人も居ます。

現地に行くのも面倒だし、対人だと断りにくい

でも、的外れな提案もくるかもだし、営業もしつこそうだし…。

その心配はよく分かります。

ですが、一括見積もりサイトなら、ハナから条件に合わない提案は来ません。

サイトのほうで、ある程度の数に絞ってくれるということですね。

厳選された見積もりから、気に入る商品や会社があれば、そこにだけ返答すれば良いです。

乗り気ではない会社は返事が遅いものです。

一事が万事、支払いまでのスピード感も…連想しちゃいますよね。

私はそのようなポイントも会社選びの基準にします。

レスポンスの速い損保会社は印象Good

ネットの強みは、土日だろうが残業帰りだろうが、利用できること。

必要情報をちゃちゃっと入力すれば、その一度の入力で色々な損保会社に見積もり書を作ってもらえます。

電話で話すのは苦手…

そんな人は、連絡手段をメールや郵送にしてもらいましょう。

ちなみに私は3社くらいにメールで絞ったら、こちらから電話しました。

文章を打つのが面倒な内容だと話した方が早いですし、人となりというか、性格というか、保険担当さんとの相性も大事だと思っているので。

信頼できる良きパートナーを見つける

なにがなんでも、いろんな可能性を考えて、なにからなにまで相談すべきです。

そうしておけば、後悔することはありません。

だって、いまベストを尽くしたのだから。

後悔なき火災保険のためには、情け無用!

ベストプランのためには、疑問の余地をなくすのが大事ですが、残念ながら、どうしても合わない人もいます。

生理的に無理とか、話が通じないとか、態度がめちゃくちゃ悪いとか…。

じつは私自身、(‘A`){ウヘァ]な思いを何度かして、その保険担当さんとはサヨナラしました。

他の誰でもない、自分(と家族と入居者)の人生が掛かってるんです。

信頼できないとダメなんです!

相性がよくない場合は、担当や会社を変える選択肢もありなんです。

合わないプランを提案されたらすり合わせをするか、話が通じないのなら、『検討の結果、違うところに決めました』とハッキリお断りするんです。

いらない気をつかって、最良の保険を逃してはもったいなさすぎます。

一括見積もりをしておいたなら、再入力なしで同じような補償の、他社・別商品もすぐ見つかります。

将来のこと、ライフプランのことなので、しっかり細かいことまで、安心&信頼して相談できる担当さんにお願いしたいですから!

まとめ

●火災保険は火事だけじゃない

●一城の主様も、大家さんも、賃貸住まいの人も全員加入したい

●家そのものと、家の中身は別保険

●ハザードマップ&家計と相談、賢くカスタマイズする

●ベストな保険と担当さんを見つけるならネットで一括査定

●築年数、延べ面積、耐火性能を把握しておくとスムーズ

みなさまにも良い保険が見つかりますように

![]()